Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

Laut Gesetz bist du verpflichtet, alle “Gefahrumstände” bei den Gesundheitsfragen bei der BU-Versicherung anzugeben.

Du unterschreibst eine Schweigepflichtentbindungserklärung im BU-Antrag, sodass die Versicherung im Ernstfall deine Angaben prütfen kann.

Besser als ihr Ruf : 80 % der gestellten BU-Rentenanträge werden bewilligt. Das heißt, überwiegend zahlt die BU-Versicherung die versicherte Rente auch aus.

25 % der Ablehnungsgründe sind fehlende oder falsche Angaben im BU-Antrag.

DO-NOT-DO-IT-YOURSELF! 👉 Lass dich von Profis bei der Beantwortung der Gesundheitsfragen unterstützen!

1. Was passiert bei unvollständigen und falschen Angaben im Antrag zur Berufsunfähigkeitsversicherung?

Wenn du eine wasserdichte Berufsunfähigkeitsversicherung möchtest, müssen deine Gesundheitsangaben vollständig sein und der Wahrheit entsprechen. Andernfalls riskierst du, dass die Versicherung deine abgeschlossene BU-Rente nicht auszahlt. Gesetzestexte liest keiner gern 😉, aber den Auszug musst du kennen:

§ 19 VVG – die Anzeigepflicht

1. Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrenumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen.

2. Stellt der Versicherer nach der Vertragserklärung des Versicherungsnehmers, aber vor Vertragsannahme Fragen im Sinn des Satzes 1, „ist der Versicherungsnehmer auch insoweit zur Anzeige verpflichtet.“

Verletzt der Versicherungsnehmer seine Anzeigepflicht nach Absatz 1, kann der Versicherer vom Vertrag zurücktreten.

Die DOC-BU Insider:

Insbesondere bei den hohen versicherten BU-Renten bei Ärztinnen und Ärzten ist es nachvollziehbar, dass es im Leistungsfall keine Kulanz bei der Auszahlung gibt. Leider werden den Versicherungen häufig unterstellt, einfach nicht zahlen zu wollen. Wir finden diese Aussage falsch. Die Versicherung hat die Aufgabe, die Summe der eingezahlten Beiträge vor Betrug/ Betrügern zu schützen. Die Zahlen zeigen, dass fast 80% der Leistungsanträge bewilligt werden. (Quelle: GDV, Stand 07/2024)

Gründe für die Ablehnung der Auszahlung der BU-Rente im Leistungsfall

Fast ein Viertel der abgelehnten BU-Renten werden aufgrund von fehlenden oder falschen Angaben im BU-Antrag nicht ausgezahlt. Zahlt die Berufsunfähigkeitsversicherung nicht, liegen folgende Gründe vor:

© Quelle: GDV Gesamtverband der deutschen Versicherungswirtschaft | Stand 01/24

Der „BU-Check-Up“

Das DOC-BU Team fragte Interessenten/-innen mit einem bestehenden BU-Vertrag nach deren Beratungs-Erfahrungen. Die meisten Fachärzte und Fachärztinnen gaben an, dass sie die Gesundheitsfragen erst beim Abschluss der BU-Versicherung sahen. Somit gab es kaum die Gelegenheit, sich mit der eigenen Gesundheitshistorie sowie gegebenenfalls risikorelevanten Freizeitaktivitäten (z.B. Tauchen, Klettern mit bestimmten Schwierigkeitsgraden) intensiv auseinander zu setzen.

Durch den BU-Check-Up konnte zum Teil dieser Fehler korrigiert und den Ärztinnen und Ärzten zum leistungsstarken BU-Schutz verholfen werden. Falls du auch einen Vertrag mit BU und Rente abgeschlossen hast, solltest du wissen, dass es in den meisten Fällen die Möglichkeit gibt, dies ohne erneute Gesundheitsprüfung zu verändern.

Rät dir dein Berater oder deine Beraterin auf die Angaben bei den Gesundheitsfragen im Rahmen der BU-Antragstellung nicht so viel Wert zu legen, dann nimm die Beine in die Hand. Du kannst davon ausgehen, dass er oder sie nur an einem schnellen Vertragsabschluss interessiert ist, was vor allem der eigenen Geldbörse dient.

Das DOC-BU Team begleiten dich gern zu einem rechtssicheren BU-Schutz. Uns ist Unabhängigkeit wichtig, deshalb kooperieren wir ausschließlich mit Maklerinnen und Maklern.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

2. DOC-BU Insider: „Vertraue keinem Vermittler, der dir rät, bestimmte Erkrankungen im BU-Antrag zu verschweigen.“

Bei dir müssen alle Alarmglocken schrillen, wenn dein/-e Berater/-in Tatsachen aus deinem Leben verharmlost, umformuliert und schnell über das Thema Risikoprüfung hinweg gehen will. Merke dir, unabhängig davon, wo du deine BU machen willst: es kostet dich deinen Versicherungsschutz!

Das steht übrigens genauso im Juristendeutsch auf jedem einzelnen BU-Antrag im Fettdruck über den Antragsfragen zu risikoerheblichen Hobbys, anstehenden Auslandsaufenthalten und natürlich den Gesundheitsfragen. Sofern der Vermittler / die Vermittlerin einen Vorteil, nach dem anderen in der BU-Beratung herunterbetet und dich nicht oder nur wenig nach deinen Anforderungen fragt, befindest du dich in einem reinen Verkaufsgespräch!

Das nimmt kein gutes Ende: Zeigt er oder sie dir bereits im Erstgespräch das vorgefertigte Angebot, solltest du dir einen anderen Vermittler bzw. eine andere Vermittlerin suchen. Frag gern auch bei uns nach freien Kapazitäten an.

Kurioserweise empfiehlt dir „Stiftung Warentest – Finanztest“ gleich mehrere Anträge bei verschiedenen Versicherungen zu stellen, wie du hier auf deren Website sehen kannst:https://www.test.de.

Man solle sich einfach die Tabelle der Tester nehmen, Anbieter aussuchen und auf gut Glück dort Anträge stellen.

Wie verheerend diese Empfehlung sein kann und wie du es viel besser machst, erfährst du gleich hier.

Die BU-Versicherungen müssen dich nicht in ihr Versichertenkollektiv aufnehmen! Die Gesellschaften sind nicht verpflichtet, dir den Versicherungsschutz zu gewähren und könnten auf diese empfohlene (sehr schlechte) Vorgehensweise der Stiftung Warentest wie folgt reagieren:

Normalannahme:

wünschenswert und in vielen Fällen erreichbar, nicht jedoch ohne eine einwandfreie Aufbereitung der Gesundheitshistorie. Lies mehr in unserem Artikel„Beispiele Beantwortung Gesundheitsfragen – die richtige Vorgehensweise“Leistungsausschluss / Risikoausschluss:

dieser kann zeitlich befristet sein, was in einer Reihe von Fällen den Weg in den kompletten BU-Schutz ebnen kannRisikozuschlag/ Beitragserhöhung:

kommt vor bei schwer abgrenzbaren Vorerkrankungen oder Risikosportarten (z.B. Downhill MTB +25 % oder Klettern UIAA 8 +50%)Ablehnung oder Zurückstellung um ?? Jahre:

z.B. eine noch laufende Psychotherapie oder ein anstehender Auslandsaufenthalt in einem Risikogebiet

Im Falle von 2. und 3. schickt der Versicherer ein Angebot über den vorgeschlagenen Risikozuschlag und/oder -ausschluss, welche der/die Kunde/in anschließend noch unterschreiben muss, damit der Vertrag zustande kommt.

Zurück zu Finanztest

Du kannst es gut oder schlecht finden, dass bei einem Test 75 % aller getesteten Tarife die Bestnote „sehr gut“ erhalten. Wir übrigens würden vermutlich das Bildungssystem eines Bundeslandes, in dem 75 von 100 Schülern mit 1,5 oder besser abschließen, nicht ganz so ernst nehmen. Aber dies soll nur eine Randkritik sein… ![]()

© Quelle: Finanztest | Stand 07/24

Uns geht es vielmehr darum, warum du besser mit dem DOC-BU Team eine Risikovoranfrage ohne Angabe deines Namens erstellst. Du solltest definitiv nicht der Finanztestempfehlung folgen und gleich mehrere Anträge bei den mit „sehr gut“ getesteten Berufsunfähigkeitsversicherungen einreichen. Der Grund ist, dass es das Hinweisinformationssystem der Versicherungswirtschaft (informa HIS) – besser bekannt als „schwarze Liste“ oder die Schufa der Versicherungen – gibt.

Im HIS werden Merkmale zur Bonität von Versicherungskunden gespeichert oder ob du bereits bei einem anderen Versicherer abgelehnt oder nur mit Einschränkungen hättest versichert werden können. Dem solltest du dich niemals freiwillig ausliefern. Zudem ist der Aufwand, derartig viele Anträge korrekt auszufüllen und hinterher (bis auf einen einzigen, der dann der Richtige sein soll) alles zu widerrufen, nicht zu unterschätzen. Im Ranking der schlechtesten Ideen bei der Beschaffung von BU-Schutz dürfte dieser Tipp von Finanztest ganz, ganz weit oben stehen.

Wir empfehlen dir über einen unabhängigen Makler/-in eine sogenannte anonyme Risikovorabanfrage erstellen zu lassen. Versicherungen bewerten Erkrankungen unterschiedlich. Tipp:„Warum eine Risikovoranfrage vor der Beantragung einer BU-Versicherung wichtig ist.“

Bei einer Voranfrage kann gezielt das beste Ergebnis herausgesucht werden. Außerdem besteht der Vorteil in der Zusammenarbeit mit einem Profi, dass dir bei der Aufbereitung deiner Gesundheitshistorie geholfen wird. Der Service ist komplett kostenfrei.

Die Arbeitsweise vom DOC-BU Team unterscheidet sich beispielsweise darin, dass sie Kunden/-innen ermutigen, eine Stellungnahme / Eigenerklärung zum Krankheitsverlauf zu verfassen. Das gibt dem Risikoprüfer der Versicherung wenig negativen Interpretationsspielraum. Das Ziel einer gut aufbereiteten Gesundheitshistorie ist es, dass der Prüfer der Versicherung, dein Risiko berufsunfähig zu werden, möglichst gering einschätzt. Gleichzeitig müssen die Angaben wahrheitsgemäß und vollständig sein.

Genaue Angaben bei den Gesundheitsfragen = bessere Konditionen

Eine Versicherung ist grundsätzlich risikoavers – andernfalls wärst du mit deinem Bedürfnis nach Sicherheit an der falschen Adresse. Das führt dazu, dass eine frühere Erkrankung tendenziell schlechter bewertet wird. Diese Angabe wird umso negativer gesehen, je weniger Informationen vorliegen. Der Grund dafür ist, dass viel Raum für Spekulation bleibt. Die Versicherung kann, aufgrund ihrer hohen Verantwortung der Versichertengemeinschaft gegenüber, nicht einfach davon ausgehen, dass die Krankheitshistorie unerheblich ist. Sie muss das Worst-Case-Szenario in Bewertung einfließen lassen.

Und genau hier kannst du von der Dienstleistung vom DOC-BU Team profitieren.

👉 TIPP: Frage deine Behandler nach der Patienakte und hole dir unbedingt deine Diagnoseliste der Kassenärztlichen Vereinigung. Hier *klick* erhältst du alles, was du dafür brauchst.

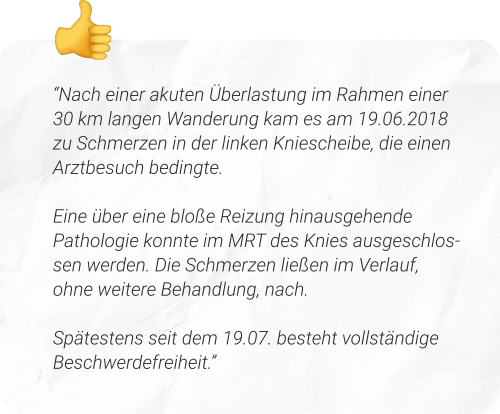

Noch zu abstrakt? Was sich zunächst vielleicht komisch anhört, wird anhand von einigen Beispielen unter den folgenden Absätzen 6 und 7 deutlich.

6. Vorgehensweise für eine gute aufbereitete Eigenerklärung im Rahmen der Beantwortung der Gesundheitsfragen

Risikoprüfer/-innen und Gesellschaftsärzte kommen zu einem besseren Ergebnis, wenn die Erkrankung nicht nur genannt wird.

Einerseits sind Zeitangaben essenziell – wann ist es passiert?

Wie ist es passiert?

Welche Beschwerden und wie lange dauerten sie an?

Seit wann liegt Behandlungs- und Beschwerdefreiheit vor?

Zudem sollte beantwortet werden, wie behandelt wurde und wie oft. Gab es mehrmalige Beschwerden an der gleichen Stelle? Zusätzlich kann es insbesondere bei Sportverletzung wichtig sein, was nun wieder seit der Verletzung ohne Beschwerden gemacht werden kann. Ein beschwerdefreier Halbmarathon, ein Basketballturnier oder Ähnliches können es der Versicherung leichter machen, davon auszugehen, dass hier keine höhere Wahrscheinlichkeit für eine Berufsunfähigkeit besteht.

Des Weiteren stützen Kopien des Arzt- bzw. Entlassungsbriefes und Röntgenaufnahmen die Gesundheitsangaben.

In sehr vielen Fällen schafft das DOC-BU Team es, eine Normalannahme durch eine gut durchgeführte Risikovoranfrage zu realisieren. Zum Teil umfassen die Aufbereitungen 20 Seiten aus Stellungnahmen und Befundberichten.

Dennoch zahlt sich diese Genauigkeit aus und das Team erzielt sehr zufriedenstellende Ergebnisse – auch bei den Kundinnen und Kunden, die selbst kaum an eine Versicherbarkeit glaubten.

Wie du Profis erkennst und auf die Probe stellst, kannst du später in dem Artikel „Woran erkennst du einen guten Arzt-BU-Berater?“ nachlesen. Das DOC-BU Team ist auf Ärztinnen und Ärzte spezialisiert und weiß genau, auf welche Strategie und Bedingungen besonders zu achten sind.

Mittlerweile genießen die DOC-BU Insider bei vielen Versicherungen ein ausgezeichnetes Ansehen – man kennt und schätzt sich. Die kooperierenden Maklerinnen und Makler bevorzugen die Zusammenarbeit mit wenigen Gesellschaften, da diese tarifbedingt eine hohe Relevanz bei der Zielgruppe Mediziner/-innen haben. Schau dir gern dazu den Artikel zur besten Berufsunfähigkeitsversicherung für Ärztinnen und Ärzte an.

Dein Vorteil: der Direktkontakt zu Risikoprüfern und Ärzten

Wir sind Mitglied im BUV-Fachforum, was eine Interessengemeinschaft ist. Dort findet ein hoher fachlicher Austausch unter Anderem von Makler*innen und Versicherungsgesellschaften statt. Dadurch sind Kontakte direkt zu den Risikoprüfern entstanden, was eine schnelle Bearbeitung und gute Voten zur Folge hat. Man kenn unsere Beraungsqualität, sowie die detailiierte Art der Aufbereitung der Gesundheitshistorie. Die Gesellschaften sind sehr an „sauberen“ Verträgen interessiert. Dieses spezielle Netzwerk steht in ganz Deutschland nur wenigen anderen freien Maklern zur Verfügung.

Du als Kundin und Kunde profitierst durch die Arbeitsweise des DOC-BU Teams von schnellerer Bearbeitung und besseren Ergebnissen. Letztendlich bedeutet es für dich, dass du einen günstigeren und rechtssicheren Berufsunfähigkeitsschutz erhältst. Ohne zusätzliche Kosten.

Wie du in diesem Artikel erfahren hast, ist bei den DOC-BU Insidern die Aufarbeitung der Gesundheitshistorie der wichtigste Baustein im Beratungsablauf – vergleichbar wie mit einem Fundament beim Hausbau.

Sind die Gesundheitsangaben vollständig zusammengetragen, werden diese bei verschiedenen Versicherern anonym eingereicht, um herauszufinden, zu welchen Konditionen du versicherbar bist.

Danach müssen diese Fragen geklärt werden:

Wie viel BU-Rente willst du absichern?

Mehr Infos im„6. Wie hoch sollte die BU-Rente für Ärzte und Ärztinnen sein?“Bis zu welchem Endalter soll dein Versicherungsschutz andauern?

Mehr Infos im„11. Wie lange sollte der Versicherungsschutz andauern?“Wie sollen bei dir Beitrags- & Leistungsdynamik gestaltet sein?

Mehr Infos im„12. Was bedeutet Beitragsdynamik und Leistungsdynamik?“Kommt für dich die 2-BU-Strategie in Frage?

Mehr Infos im Artikel„Zwei BU-Verträge für Ärzte: ist der Abschluss von zwei BU-Versicherungen sinnvoll?“

Liegen die Ergebnisse der anonymen Vorabanfrage vor und sind die Entscheidungen zur Ausgestaltung deiner BU gefallen, wird deine Beraterin oder dein Berater gemeinsam mit dir anhand der sogenannten Bedingungstexte die wichtigsten Arzt-BU-Kriterien herausarbeiten. Eine Erläuterung dazu findest du im Artikel „Die beste Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen“ Dieser Part ist das Dach der BU-Beratung. Das Ergebnis ist dein leistungsstarker, individueller BU-Schutz.

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.