Über die Autorin: Ich bin Yase und spezialisiere mich seit Beginn meiner Ausbildung zur Versicherungs- und Finanzanlagenfachfrau auf den Bereich des Existenzschutzes. Mein Ziel ist es, dich bestmöglich abzusichern und Lösungen zu finden, die zu deiner Lebenssituation passen.

Über die Autorin: Ich bin Yase und spezialisiere mich seit Beginn meiner Ausbildung zur Versicherungs- und Finanzanlagenfachfrau auf den Bereich des Existenzschutzes. Mein Ziel ist es, dich bestmöglich abzusichern und Lösungen zu finden, die zu deiner Lebenssituation passen.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Wir bieten transparente Tarifbewertungen, Versicherungsvergleiche und eine maßgeschneiderte, kostenfreie Beratung. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick

Eine Psychotherapie ist kein Ausschlussgrund für eine Berufsunfähigkeitsversicherung.

Wichtig ist, dass du alle Angaben im Antrag wahrheitsgemäß und vollständig machst.

Der richtige Zeitpunkt für den Antrag ist entscheidend.

Neben der BU gibt es weitere Absicherungsmöglichkeiten wie die Erwerbsunfähigkeitsversicherung oder die Grundfähigkeitenversicherung.

Ehrlichkeit und eine ausführliche Beschreibung deiner Gesundheitshistorie sind der Schlüssel zu einem rechtssicheren BU-Abschluss.

Beitrag Inhaltsverzeichnis:

Du liest diesen Artikel gerade, weil du nach den Schlagwörtern Berufsunfähigkeitsversicherung und psychische Erkrankung gesucht hast. Wahrscheinlich hast du Bedenken, ob du überhaupt eine Chance hast, dich abzusichern – und ja, das ist verständlich. Psychische Erkrankungen sind ein sensibles Thema, und sich damit auseinanderzusetzen, kann unangenehm sein. Für uns ist das aber nichts Außergewöhnliches! Wir begegnen diesen Fragen täglich, und du bist nicht allein damit.

Eine Therapie oder Diagnose bedeutet nicht automatisch, dass dir der Zugang zu einer Berufsunfähigkeitsversicherung komplett verwehrt bleibt. Es gibt Lösungen, Wege und Alternativen – und genau darüber sprechen wir hier. Und selbst wenn deine letzte Behandlung noch nicht lange genug her ist, um den Bereich Psyche direkt abzusichern, gibt es viele weitere Gründe, warum du eine BU-Versicherung brauchst. Lass uns gemeinsam einen Blick darauf werfen, wie du dich bestmöglich schützen kannst – ohne unnötige Angst vor Ablehnung oder falschen Annahmen.

Wenn du eine Psychotherapie machst oder gemacht hast, kann das deinen Antrag auf eine Berufsunfähigkeitsversicherung beeinflussen. Versicherungen möchten genau wissen, wie es um deine Gesundheit steht. Deshalb musst du in deinem Antrag alle relevanten Informationen angeben. Wichtig ist: Sei dabei immer ehrlich und transparent, denn falsche Angaben können dazu führen, dass dein Antrag abgelehnt wird oder du im Leistungsfall Probleme bekommst.

Anonyme Risikovoranfrage – Unser kostenfreier Service

Wir empfehlen dir, bevor du einen BU-Antrag stellst, trägst du besser mit uns deine Gesundheitshistorie zusammen und beschreibst detailliert, was genau vorgefallen ist und wie behandelt wurde. Mehr zur Aufbereitung der Gesundheitsfragen weiter unter im Text. Anschließend senden wir an verschiedene Versicherer anonymisiert deine Antworten und beschreiben den gewünschten Versicherungsschutz. Nach circa zwei Wochen stellen wir dir die Ergebnisse vor. So erhalten wir eine Einschätzung zu deiner Versicherbarkeit.

- Normalannahme

Risikozuschlag = Beitragserhöhung

- Ausschluss (z.B.: rechts Knie)

Rückstellung (für einen bestimmten Zeitraum)

Ausschluss für einen bestimmten Zeitraum, dann Nachschauoption

Ablehnung

Wusstest du, dass nicht alle Versicherungsgesellschaften das Thema Psychotherapie gleich handhaben? Tatsächlich gibt es erhebliche Unterschiede in den Abfragezeiträumen und der Art der Gesundheitsfragen.

Abfragezeiträume – wann war deine Therapie?

Manche Versicherer interessieren sich für deine psychische Gesundheit der letzten 3 Jahre (z.B. die Baloise oder die Hannoversche), andere blicken 5 Jahre (z.B. Allianz oder die HDI) oder sogar noch weiter zurück. Das bedeutet: Eine Therapie, die bei Gesellschaft A keine Rolle mehr spielt, kann bei Gesellschaft B noch relevant sein.

Gerade für Medizinstudierende ist das wichtig:

Je früher du dich mit dem Thema BU-Versicherung auseinandersetzt, desto geringer ist die Wahrscheinlichkeit, dass du Angaben zu einer Erkrankung machen musst.Auch für Assistenz- und Fachärzte relevant:

Hast du bereits eine Therapie hinter dir? Dann lohnt sich ein genauer Vergleich der Abfragezeiträume verschiedener Versicherungsgesellschaften.

Gesundheitsfragen – was wird genau gefragt?

Neben dem „Wann“ ist auch das „Wie“ entscheidend: Es gibt die offene Fragestellung, die keine bestimmte Eingrenzung von den vergangenen Jahren berücksichtigt und geschlossene Fragen, die einen bestimmten Zeitraum eingrenzen.

Wie kniffelig Gesundheitsfragen in Versicherungsanträgen sein können, zeigte sich mitunter auch bei der Berufsunfähigkeitsversicherung der Alten Leipziger. Bis Ende 2024 war die Fragestellung so weit gefasst, dass selbst lange zurückliegende, eigentlich irrelevante Beschwerden theoretisch als Ausschlussgrund gewertet werden konnten.

Ein Beispiel: Wer sich vor zehn Jahren das Sprunggelenk verstaucht hat und seitdem keinerlei Einschränkungen mehr verspürt, hätte dennoch unsicher sein müssen, ob dies unter die umfangreiche Fragestellung fällt. Mit dem Bedingungsupdate Anfang 2025 hat die Alte Leipziger reagiert und die Frage etwas überarbeitet. Jetzt wird gezielter nach relevanten gesundheitlichen Beeinträchtigungen gefragt. Dennoch gilt es die Antragsfragen genau zu lesen und sich Unterstützung beim Befüllen des Antrags von uns Profis zu holen.

Gesundheitsfragen Alte Leipziger

Nimm zur Kenntnis, dass hier kein bestimmter Abfragezeitraum zu Grunde liegt. Achte besonders auf die Formulierung “Schäden an Körpergliedern” und überlege genau, ob so etwas in deiner Krankenakte aufgenommen wurde.

© Quelle: Antrag Berufsunfähigkeitsversicherung Alte Leipziger 2025

Manche Versicherer fragen ganz gezielt nach Diagnosen, andere interessieren sich nur allgemein für deine psychische Verfassung.

© Quelle: Antrag Berufsunfähigkeitsversicherung Allianz 2025

In diesem Beispiel der Allianz kannst du sehen, dass gezielt nach einer Behandlung, Arbeitsunfähigkeit, Beratung oder Untersuchung nachgefragt wird. Beschwerden in diesem Bereich werden außer Acht gelassen. Bei der HDI im Gegenzug werden rückläufig der letzten drei Monate auch Beschwerden in diesem Bereich abgefragt.

© Quelle: Antrag Berufsunfähigkeitsversicherung HDI 2025

Aktionsanträge – die Chance für vereinfachte Gesundheitsfragen

Ein echter Geheimtipp sind Sonderaktionen für Ärztinnen und Ärzte. Das sind spezielle Angebote von Versicherungen mit vereinfachten Gesundheitsfragen. Klingt gut, oder? Oft werden bei diesen Aktionen bestimmte Vorerkrankungen gar nicht erst abgefragt. Das kann deine Chance auf eine BU trotz Psychotherapie deutlich erhöhen.

Aber Achtung: Lies dir die Bedingungen von Aktionsanträgen immer genau durch! Manchmal verstecken sich dahinter höhere Beiträge oder Leistungseinschränkungen. Klicke hier für mehr Infos zum Thema Sonderaktionen.

Wenn du eine Berufsunfähigkeitsversicherung (BU) abschließen willst, prüft der Versicherer dein persönliches Risiko – also die Wahrscheinlichkeit, dass du irgendwann berufsunfähig wirst. Diese Prüfung nennt sich Risikoprüfung und umfasst unter anderem:

Gesundheitsfragen: Krankheiten, Unfälle, Vorerkrankungen

Beruf: Wie riskant ist deine Tätigkeit? (z. B. Chirurg vs. Endokrinologe)

Hobbys: Extremsportarten oder risikoreiche Freizeitaktivitäten vs. Joggen

Lebensstil: Rauchen, Gewicht, etc.

Ein Versicherer mit individueller Risikoprüfung schaut sich deine Angaben detailliert an und bewertet dein Risiko nicht pauschal mittels eines Tools. Es sitzen also “echte Menschen” vor dem PC und lesen sich deine Angaben, Arztberichte und Befunde aufmerksam durch.

Vereinfacht gesagt arbeiten unsere TOP Versicherer genauso. Lies mehr zu unseren favorisierten Gesellschaften.

Gesundheitsfragen beantworten – so geht´s!

Die Gesundheitsfragen im BU-Antrag können ganz schön verwirrend sein. Wir helfen dir gerne die Fragen zu verstehen und gemeinsam den richtigen Antrag mit den passenden Fragen für dich zu finden. Bevor wir den richtigen Antrag finden, starten wir mit einer anonymen Risikovoranfrage.

Das heißt, wir schauen uns genau an:

Was war? Wann? Wie lange? Warum? Wie wurdest du behandelt? Und ist die Behandlung abgeschlossen?

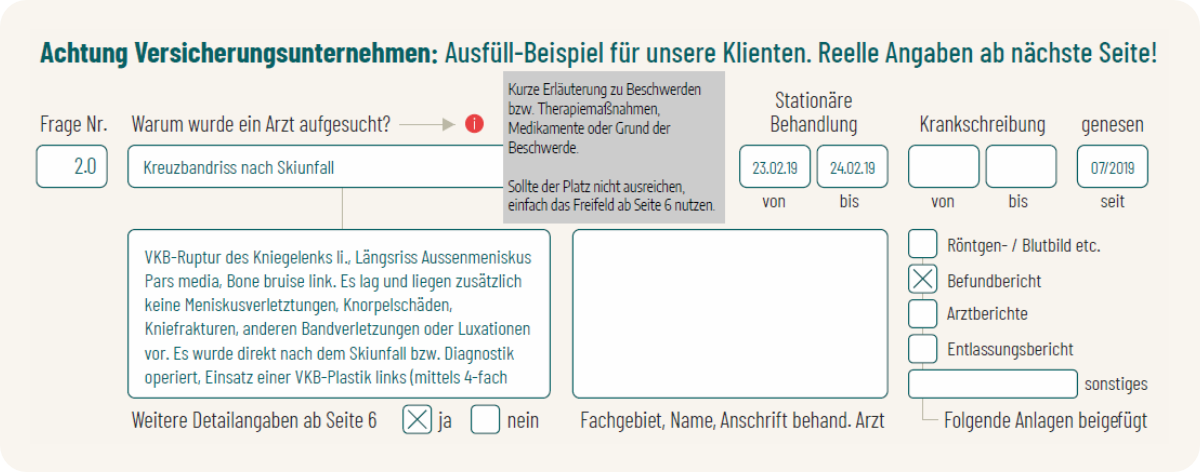

Hier siehst du auch einen kleinen Ausschnitt aus unserem Fragebogen:

© Quelle: Die DOC-BU Insider | Fragebogen | Stand 01/25

Bei der Aufbereitung deiner Gesundheitshistorie wollen wir bestenfalls ohne weitere Fragebögen von Versicherern auskommen. Es ist wichtig, dass wir so detailliert wie möglich arbeiten, so dass der Risikoprüfer alle relevanten Informationen vorliegen hat, um eine Entscheidung zu deiner Versicherbarkeit treffen zu können.

Im nächsten Schritt reichen wir anonymisiert deine Historie bei verschiedenen, ausgewählten Versicherern ein und vergleichen die Ergebnisse.

Du möchtest auch von so einer professionellen Vorgehensweise profitieren? Meld dich bei uns.

Psychische Erkrankung nicht gleich psychische Erkrankung

Psychische Erkrankungen sind nicht gleich psychische Erkrankungen – genau wie der Regenbogen viele Farben hat, gibt es unterschiedliche Schweregrade und Verläufe. Leider behandeln viele Versicherer psychische Vorerkrankungen pauschal und lehnen Anträge oft ab, sobald irgendwo das Stichwort „psychische Behandlung“ auftaucht.

Doch eine faire Risikoprüfung sollte den individuellen Fall berücksichtigen. Beispiele findest du jetzt weiter unten. Du wirst erkennen: unterschiedliche Situationen – völlig unterschiedliche Risiken

Kurzzeitige psychologische Unterstützung nach einem belastenden Ereignis

Beispiel: 12 Sitzungen nach dem Verlust eines Elternteils oder 6 Sitzungen nach einer Trennung

Realität: Viele Menschen suchen sich in Krisenzeiten Unterstützung. Das heißt aber nicht, dass sie ein hohes Risiko für eine Berufsunfähigkeit haben!

Faire Risikoprüfung: Manche Versicherer sehen das differenziert und bieten trotzdem BU-Schutz an – oft mit einer Wartezeit oder einem Ausschluss nur für psychische Erkrankungen.

Schwere psychische Erkrankung mit hohem Risiko

Beispiel: Stationäre Behandlung wegen Schizophrenie oder wiederholte lange Krankheitsausfälle durch Depressionen

Realität: Hier geht es um chronische oder stark einschränkende Erkrankungen, die tatsächlich ein erhöhtes Risiko für eine Berufsunfähigkeit darstellen.

Versicherer-Ansatz: Hier wird meist ein BU-Schutz abgelehnt, da die Wahrscheinlichkeit für eine Leistungsauszahlung hoch ist.

Es gibt Versicherer, die differenzierter prüfen und nicht gleich alle Anträge mit psychischen Vorerkrankungen ablehnen. Sie schauen sich die Hintergründe, Dauer und Schwere der Erkrankung genau an. Dazu gehören:

Die Bayerische – häufig faire Einzelfallprüfung, teilweise mit Ausschlüssen statt kompletter Ablehnung

HDI – kann kurze Therapieepisoden nach belastenden Lebensereignissen akzeptieren

LV 1871 – sehr individuell in der Risikoprüfung, gerade bei milden Verläufen

Alte Leipziger – bekannt für faire Lösungen bei einmaligen Therapieepisoden

Nürnberger – bietet oft differenzierte Ausschlüsse statt kompletter Ablehnung

Baloise– liefert schnelle Ergebnisse, nach individueller Prüfung, wir treten gern auch einmal danach in Kontakt, wenn ein Ergebnis von uns nicht unseren Erwartungen entspricht, um ggf. weitere Informationen zu liefern

Diese Versicherer sind nur eine Auswahl aus unseren am meisten vermittelten Tarifen. Wenn du mehr über unsere TOP Gesellschaften erfahren möchtest, empfehlen wir dir unseren Artikel zur besten Berufsunfähigkeitsversicheurng für Ärzte zu lesen!

Hier fassen wir dir einmal alle wichtigen Insights zum Abschluss deiner BU-Versicherung zusammen:

Wenn du gerade eine Psychotherapie machst oder erst kürzlich abgeschlossen hast, ist es ratsam, mit dem Antrag auf eine BU etwas zu warten. Sprich am besten mit dem DOC-BU Team, um den optimalen Zeitpunkt zu finden.

Gib im Antrag alle Fragen zu deiner psychischen Gesundheit wahrheitsgemäß und vollständig an. Auch wenn es dir unangenehm ist – versteck nichts! Falsche Angaben können später zu großen Problemen und Leistungseinschränkungen führen.

Anonyme Risikovoranfrage nutzen: Wir unterstützen dich kostenfrei.

Gesundheitsfragen ggf. mit eigener Stellungnahme aufbereiten, so dass das Risiko für den Prüfer greifbarer wird

relevante Arztberichte oder Befunde bereitstellen

Versicherer anfragen, die individuell prüfen und nicht allein durch automatisierte Tools

Nutze hier unseren kostenfreien Service: Der Abschluss einer BU kann kompliziert sein, besonders wenn Vorerkrankungen bestehen. Wir machen das tagtäglich und kennen uns bestens mit den Anforderungen der Versicherungen aus und können dir helfen, den passenden Tarif zu finden und deinen Antrag optimal vorzubereiten.

Neben der Berufsunfähigkeitsversicherung gibt es noch weitere Möglichkeiten, dich abzusichern. Dazu gehören zum Beispiel:

Erwerbsunfähigkeitsversicherung (EU): Die EU zahlt dir eine Rente, wenn du aus gesundheitlichen Gründen gar nicht mehr arbeiten kannst – egal in welchem Beruf.

Private Unfallversicherung: Diese Versicherung springt ein, wenn du durch einen Unfall berufsunfähig wirst und zahlt dir ein Einmalkapital

Dread Disease Versicherung: Diese Versicherung zahlt dir eine vereinbarte Summe, wenn du eine schwere Krankheit bekommst, die in deinem Vertrag festgelegt ist, wie z.B: Krebs oder MS

Grundfähigkeitenversicherung: Diese Versicherung zahlt dir eine Leistung, wenn du bestimmte Grundfähigkeiten nicht mehr ausüben kannst, z. B. Sehen, Hören, Gehen oder Sprechen.

Welche dieser Absicherungen für dich sinnvoll ist, hängt von deiner individuellen Situation und deinen Bedürfnissen ab. Lass dich am besten von einem erfahrenen Versicherungsmakler beraten, um die optimale Absicherung aus verschieden für dich zu finden.

Eine Psychotherapie muss nicht das Aus für deine Berufsunfähigkeitsversicherung bedeuten. Wichtig ist, dass du ehrlich zu dir selbst, deinem Makler und zur Versicherung bist. Mit der richtigen Vorbereitung und professioneller Unterstützung kannst du dich auch mit Vorerkrankungen optimal absichern.

Bei Doc-Bu.de stehen wir dir mit unserer Expertise zur Seite und helfen dir, den bestmöglichen Schutz für deine Zukunft zu finden.

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.