Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste zu den Kosten einer BU für Ärzte

Der monatliche Preis sollte nicht das entscheidende Kriterium für die Auswahl der Versicherungsgesellschaft sein ☝.

Wir verschaffen dir einen Überblick: konkreter Beitragsvergleich der TOP 8 DOC-BU´s

Faktoren wie chirurgische Tätigkeiten, Laufzeit der BU, BU-Rentenhöhe, Höhe Leistungsdynamik, Alter, Rauchverhalten 🚭 und Gesundheitszustand beeinflussen die Beitragshöhe.

Als Faustformel gilt: je 500 € BU-Rente bezahlst du ca. 20 € monatlich als Arzt/ Ärztin in Weiterbildung

Zuletzt folgt ein Überblick, wie du außerdem dein Einkommen 💸 als Ärztin oder Arzt absichern kann.

Die Frage nach den Kosten stellt sich recht schnell, wenn du dich mit deiner Arbeitskraftabsicherung beschäftigst. So pauschal ist es leider nicht möglich zu beantworten. Die Frage, was kostet die Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen, wäre gleichzusetzen mit der Frage nach: „Was kostet das Patientenbett?“

Hier muss der Verkäufer oder die Verkäufer ebenfalls bestimmte Fragen stellen, um ein konkretes Produkt empfehlen zu können, welche zu den Vorstellungen des Kunden passt:

Was ist dir wichtig?

Welchen Preis bist du bereit zu zahlen?

Welche Funktionen muss das Produkt enthalten?

Hast du schon einen Favoriten im Auge? Was sind die Gründe?

Eine klare Antwort auf die Kostenfrage kann nur gegeben werden, wenn vorab der Bedarf und die Wünsche des Kunden oder der Kundin ermittelt wurden. Das gleiche gilt auch für die Berufsunfähigkeitsversicherung. In diesem Artikel gehen wir auf die Faktoren ein, die maßgeblich zur Beitragsgestaltung beitragen. Wir stellen dir im Folgenden ein paar konkrete Angebotsberechnungen vor, sodass du eine Vorstellung zur Beitragshöhe der BU-Versicherung für Ärzte und Ärztinnen erhältst.

Die Berufsunfähigkeitsversicherung zahlt dir eine monatliche Rente, sofern du deinen Job zu 50% (bspw. 8 Stunden – > Hälfte = 4 Stunden) und für sechs Monate nicht mehr ausüben kannst. Dabei geht es um die zuletzt ausgeübte Tätigkeit, wie sie in gesunden Tagen ausgestaltet war.

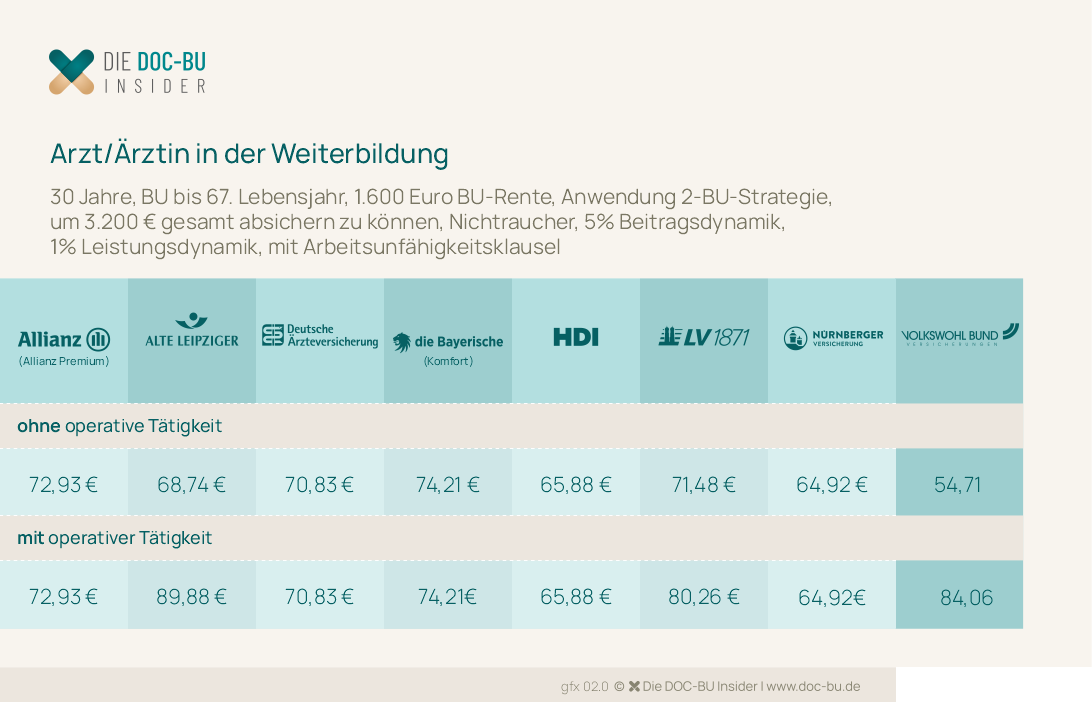

Im Folgenden zeigen wir dir eine Beitragskalkulation für einen operativ tätigen und nicht operativ tätigen Assistenzarzt. Jede Gesellschaft kalkuliert für die verschiedenen Berufsgruppen unterschiedliche Beiträge. Die Höhe des Beitrags hängt von der Ausgestaltung (BU-Rentenhöhe, Laufzeit, Gesundheitszustand etc.) deiner BU ab. Vom Geschlecht ist die Beitragshöhe nicht mehr abhängig.

Bitte beachte: Der Monatsbeitrag zu deiner Berufsunfähigkeitsversicherung sollte nicht das Hauptkriterium für die Auswahl einer Gesellschaft sein!

Hier nutzen wir das Beispiel aus unserem Artikel „Die beste BU für Ärzte Teil 1“, um dir einen kurzen Marktüberblick zu liefern. Die Gesellschaften sind alphabetisch geordnet.

Berechnungsbeispiel: Ben, Berufsstarter, Assistenzarzt Anästhesie, 27 Jahre alt, Nichtraucher, 3.000 Euro BU-Rente bis 67. Lebensjahr, mit Arbeitsunfähigkeitsklausel, 5% Beitragsdynamik , Berechnung ohne und mit 2% Leistungsdynamik

© Quelle: Die DOC-BU Insider | www.doc-bu.de | Stand 01/

Solltest du zum Zeitpunkt der BU-Anfrage operativ tätig sein, ist dies ausschlaggebend für die Beitragshöhe. Die Versicherungen bewerten allerdings sehr unterschiedlich dieses Kriterium. Wenn du erst später Operationen am Patienten durchführst, musst du es deiner Versicherung nicht nachmelden.

die Bayerische

keine Beitragserhöhung für operative Tätigkeit- Alte Leipziger

mehr als 10% operative Tätigkeit führt zu höherem Beitrag - LV 1871

Assistenzärzte (m/w/d) mit Fachrichtung Chirurgie und andere operativ tätige Fächer erhalten höheren Monatsbeitrag HDI

keine Beitragserhöhung beim Arzt in Weiterbildung für operative TätigkeitDÄV

keine Beitragserhöhung für operative Tätigkeit bei Abschluss der BU vor FacharztprüfungVolkswohlbund

unterscheidet in operativ oder nicht operative Tätigkeit und erhöht bei schneidenden Fächern enorm den Beitrag

© Quelle: Die DOC-BU Insider | Ärzte in der Weiterbildung | Stand 01/

Eine Fachärztin für Chirurgie erlitt einen irreparablen Bandscheibenvorfall und kann nicht mehr stehend operieren, so dass sie ihrer Tätigkeit zu mehr als 50% nicht mehr nachkommen kann. Eine Rente aus dem Ärzteversorgungswerk ist nicht zu erwarten (Leistung nur bei 100%).

Tipp zur BU-Rentenhöhe: Die Höhe der Rente muss in einem angemessenen Maß zu deinem vorherigen Nettoeinkommen stehen. Meistens geben die Versicherer für die finanzielle Angemessenheit 60% vom Bruttoeinkommen vor. Bestenfalls sicherst du dein Einkommen in gleicher Höhe wie dein Nettoverdienst ab. Im Ernstfall entsteht ohnehin durch die (meist geringe) Steuer und Krankenversicherungsbeiträge eine Lücke zum vorherigen Einkommen.

Die Frage zu den monatlichen Kosten einer BU für Ärztinnen und Ärzte wird von Kunden meist ganz zu Beginn der Beratung gestellt. Leider ist sie pauschal nur schwer zu beantworten. Vergleichbar ist die Situation mit einer Kundin, die im Autohaus fragt, was ein Auto kostet. Der Verkäufer muss nach den Wünschen und dem Bedarf fragen. Wir als DOC-BU Insider tun das Gleiche.

Die DOC-BU Insider Antwort bezüglich des Arzt-BU-Beitrags: „Es kommt darauf an.“ Verschiedene Faktoren beeinflussen die Höhe der monatlichen Kosten der BU-Versicherung für Ärzte und Ärztinnen. Erfahre im nächsten Abschnitt, welche das sind.

Um die Beitragshöhe abschätzen zu können, musst du zuerst folgende Fragen beantworten:

- 1. Wie ist dein aktueller Gesundheitszustand? Welche Beschwerden/Erkrankungen/ Therapien gab es in den letzten fünf Jahren?

Bestimmte Erkrankungen erhöhen den Beitrag. Einige verhindern sogar den Versicherungsschutz. 2. Welche Tätigkeit übst du aus?

- Wie viel Prozent chirurgische Tätigkeit?

- Wie viel Prozent Reisetätigkeit (Weiterbildung etc.)?

- Wie viel Prozent Bürotätigkeit?

- Ist ein längerer Auslandsaufenthalt geplant?

- Hast du Personalverantwortung?

- 3. Wie alt bist du?

4. Wie hoch soll die BU-Rente sein?

5. Bis zu welchem Alter (63, 65 oder 67 Jahre) willst du versichert sein?

6. Anpassung BU-Rente an Inflation im Leistungsfall gewünscht?

Dies wird „Leistungsdynamik“. genannt. Nicht zu verwechseln mit der kostenfreien Beitragsdynamik. Lies hier weiter, um mehr Infos, rundum die Dynamiken in der BU-Versicherung zu erhalten.

Zum Berufsstart sollte die Ärztin oder der Arzt je 500 € BU-Rente ca. 20 € pro Monat einkalkulieren. Verdoppelst, verdrei- oder vervierfachst du die Rechnung, erhältst du eine ungefähre Summe der Beitragshöhe. Hier noch einmal an einem konkreten Beispiel:

Anna, Assistenzärztin Kardiologie, 30 Jahre alt, BU-Rente bis 67 Jahre, ohne Leistungsdynamik.

© Quelle: Die DOC-BU Insider | www.doc-bu.de | Stand 07/2024

Unser Tipp zur Arzt-BU: Triff niemals die Entscheidung für oder gegen eine Gesellschaft auf Grundlage der Beitragshöhe! Das DOC-BU Team unterstützt dich mit dem Marktüberblick bei der Auswahl und hilft dir dabei, beim Abschluss, insbesondere bei der anonymen Risikovoranfrage alles richtig zu machen.

Keine Ahnung, was eine anonyme Risikovoranfrage ist und warum die meisten Ärztinnen und Ärzte genau deshalb bei uns anfragen?

Von Studierenden der Humanmedizin hören wir immer wieder den einen Satz „Der Beitrag ist schon sehr hoch als Student.“ Für uns ist diese Aussage natürlich nachvollziehbar – insbesondere, wenn noch über kein eigenes Einkommen verfügt wird.

Dennoch erleben wir es häufig, dass gerade bei Studentinnen und Studenten die Eltern wohlwollend den Beitrag zur BU-Versicherung übernehmen. Die meisten wissen: Es ist empfehlenswert, sich so früh und so hoch wie möglich zu versichern.

Aufgrund der Gesundheitsprüfung (siehe auch Kategorie „Gesundheitsprüfung und Risikovoranfrage“) ist es nicht garantiert, dass die BU-Gesellschaft überhaupt den Versicherungsschutz gewährt, da die regelmäßig auftretenden Rücken- und Kopfschmerzen in Kombination mit den Psychotherapiesitzungen zu einer Ablehnung der BU-Versicherung führen. Daher gilt: je eher du deine Berufsunfähigkeitsversicherung abschließt, desto besser ist es.

Aufgrund der günstigen Berufsgruppeneinstufung als Medizinstudi zahlst du verhältnismäßig wenig für die BU-Rentenversicherung. Ärztinnen und Ärzte im Allgemeinen zahlen einen günstigen BU-Beitrag. Über die gesamte Vertragsdauer würdest du für die Absicherung deines Lebensstandards im Krankheitsfall nur circa 3 % deines Nettoeinkommens ausgeben.

Fakt: Je eher du dich um deinen Versicherungsschutz kümmerst, desto jünger und gesünder bist du. Somit zahlst du weniger und erhöhst die Chance überhaupt eine BU-Versicherung abschließen zu können.

Es gibt verschiedene Tarifgestaltungsmöglichkeiten, welche den Beitrag zur BU-Versicherung verringern. Auch, wenn es keine Empfehlung von uns ist, möchten wir gern alle Varianten vorstellen:

- 1. BU-Rentenhöhe herabsetzen

Je geringer die BU-Rentenhöhe, desto günstiger der Beitrag. (Absicherungshöhe 2.500 € vs. 3.000 €) 2. Laufzeit

Je kürzer die Laufzeit (62., 63.,64., etc. Lebensjahr) der Versicherung, desto günstiger der Beitrag.3. Leistungsdynamik wirklich zwingend notwendig?

Durch den Ausschluss der Leistungsdynamik sparst du monatlich circa 20% Beitrag. Durch die Überschussbeteiligung steigert sich im Leistungsfall deine Rente sowieso. Allerdings ist die Höhe nicht garantiert und vom Kapitalmarkt abhängig.4. Einsteiger-Produkte

Wenn dir der Beitrag zum jetzigen Zeitpunkt zu teuer erscheint, da du aktuell Studi bist, dann gibt es sogenannte Einsteiger-Tarife. Hier ist der Anfangsbeitrag reduziert. In der Regel wird die Folgephase (z.B. Berufsstart) allerdings teurer. Im Verlauf zahlst du insgesamt mehr für diese Einsteigervariante. Lies gern mehr dazu im Artikel „Die Starter BU für Medizinstudenten“.

Wenn dir der Beitrag zur Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen zu preisintensiv ist oder du aufgrund deines Gesundheitszustands keine abschließen kannst, dann prüfe, ob alternative Absicherungen des Einkommens für dich infrage kommen!

Hier stellen wir dir ein paar Möglichkeiten vor. Bei einigen Versicherungen sind wir der Ansicht, dass diese als Ergänzung zur BU-Versicherung zu dienen, aber keine echte Alternative sind.

1. Erwerbsunfähigkeitsversicherung

ist eigentlich die einzig echt Alternative, da der Leistungsauslöser sich auf die tatsächliche Arbeitsfähigkeit bezieht und nicht auf eine bestimmte Erkrankung oder Fähigkeit. Die BU-Rente aus dem ärztlichen Versorgungswerk funktioniert ähnlich. Nur bei vollständiger Aufgabe deiner Tätigkeit erhältst du die EU-Rente. Aufgrund der geringeren Netto-BU-Rente aus dem Ärzteversorgungswerk ist die EU-Rente als „Auffüller“ zu sehen. Sie greift nur, wenn du gar keinen Job mehr aufgrund deines Gesundheitszustands ausüben kannst – auch nicht irgendwelche anderen ärztlichen Tätigkeiten oder gar die Bedienung der Einfahrtsschranke am Besucherparkplatz. Wie bei der BU-Versicherung, wird bei der EU-Rente vertraglich eine bestimmte Rentenzahlung vereinbart. Der Umfang der Gesundheitsprüfung fällt in der Regel geringer aus. Damit ist es für viele, die keine Chance auf eine BU-Versicherung haben, eine gute Ergänzung zum BU-Schutz aus dem ärztlichen Versorgungswerk.

2. Schwere-Krankheiten-Versicherung

Auch Dread-Disease genannt, leistet ein Einmalkapital bei bestimmten Krankheiten, wie Krebs, MS, Hirnschlag. Sie ist als Ergänzung zur BU-Versicherung zu sehen, da das Einmalkapital eine vorübergehende finanzielle Hilfe darstellt.

3. Private Unfallversicherung

Sie entrichtet bei einem privaten oder beruflichen Unfall, wenn ein bleibender Schaden entstanden ist, entweder ein Einmalkapital oder/und eine monatliche Rente (für Umbauten Wohnung/Haus/Auto). Die Unfallversicherung stellt eine Ergänzung zur BU dar, anstatt einen Ersatz. Parallel zur BU wird diese Versicherung am meisten gekauft. Für Mediziner/-innen gibt es besondere Tarife, welche z.B. einen höheren Versicherungsschutz im Bereich der Finger oder Hände bieten.

4. Grundfähigkeitsversicherung

Sie leistet eine monatliche Rente, wenn du bestimmte Fähigkeiten verlierst, bspw. Sprechen, Auto fahren, länger als drei Minuten frei sitzen, Sehen. Sie ist ebenfalls eher als Ergänzung zum BU-Schutz anzusehen.

5. Multi-Risk-Versicherung

Sie ist ein Kombinationsprodukt aus einer Unfall-, Pflege-,Grundfähigkeits- sowie Schwere-Krankheiten-Versicherung. Die MRV zahlt die monatliche Rente erst ab einer 50%igen Invalidität (bezieht sich nicht auf deinen Beruf, sondern auf deine körperliche Verfassung). Leistungsauslöser sind bestimmten Erkrankung wie MS, Krebs oder beim Verlust meist mehrerer Grundfähigkeiten.

6. Multi-Risk-Versicherung

Sie leistet eine monatliche Rente bei Pflegebedürftigkeit. Zwischen den tatsächlichen Pflegekosten und den Leistungen aus der Gesetzlichen Pflegeversicherung bestehtein großer Unterschied. Der Abschluss dieser Versicherung ist keine Alternative, sondern eine Ergänzung. Die BU-Rente (sofern vorhanden)sichert die Fixkosten des Lebensstandards und die Pflegeversicherung reguliert die Kosten für Pflegepersonal und Unterkunft.

Kurze Erklärung anhand eines Fall-Beispiels:

Mutter zweier Kinder wird Pflegebedürftig (Grad 4) aufgrund eines Ski-Unfalls. Alle Fixkosten für die Familie, wie Miete, Kosten rundum die Kids, Verpflegung, Auto etc. laufen weiter. Die Wahrscheinlichkeit, dass der Vater noch einem 40-Stunden Job nachgehen kann, ist kaum gegeben.

Das bedeutet für die Familie, dass mit einem geringeren Einkommen zu rechnen ist. Diese Differenz und die laufenden Kosten deckt (bestenfalls) die BU-Rente der Mutter ab. Für die Lücke zwischen der gesetzlichen Pflegerente (ca. 1.700 €) und tatsächlichen Pflegekosten (ca. 3.500 €) kommt die private Pflegeversicherung auf.

Fazit: im Bereich der Einkommensabsicherung sind viele Lösungen denkbar. Unser Tipp bei der Suche nach der besten Berufsunfähigkeitsversicherung für Ärztinnen und Ärzte: befolge unsere fünf Insidertipps.fünf Insidertipps.fünf Insidertipps.

Die Berufsunfähigkeitsversicherung für Ärztinnen und Ärzte ist nicht unbedingt günstig. Und dennoch: Im Ernstfall sichert sie dir und deiner Familie die Existenz. Hast du das Glück ein Leben lang deinem Beruf als Ärztin oder Arzt nachgehen zu können, verzichtest du auf nur circa 3% deines Nettolohns.

Unserer Meinung nach ist dies im Verhältnis der Gegenleistung durchaus vertretbar.

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.