Über die Autorin: Rebekka ist gelernte Diplom-Kauffrau und seit über 20 Jahren in der Versicherungsbranche tätig. Ihr Ziel ist es, das Wissen rund um Versicherungen und Vorsorge Ärztinnen und Ärzten zu vermitteln, damit sie mit einem guten Gefühl im Bauch und Wissen im Kopf fundiert Entscheidungen für ihre Zukunft treffen.

Über die Autorin: Rebekka ist gelernte Diplom-Kauffrau und seit über 20 Jahren in der Versicherungsbranche tätig. Ihr Ziel ist es, das Wissen rund um Versicherungen und Vorsorge Ärztinnen und Ärzten zu vermitteln, damit sie mit einem guten Gefühl im Bauch und Wissen im Kopf fundiert Entscheidungen für ihre Zukunft treffen.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Wir bieten transparente Tarifbewertungen, Versicherungsvergleiche und eine maßgeschneiderte, kostenfreie Beratung. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick

Neben deiner Fachrichtung beeinflussen Faktoren wie die BU-Rentenhöhe, dein Alter und auch dein Gesundheitszustand die Kosten für die Berufsunfähigkeitsversicherung

Für Fachärztinnen und Fachärzte bekommen die Optionen zur Nachversicherung eine ganz besondere Aufmerksamkeit, weil manche Lebensphasen schon passiert sind.

Ansprüche aus deinem Ärzteversorgungswerk sind mit der Karriere gewachsen. Das hat Auswirkungen auf die BU-Rentenhöhe.

Fachärzte und Fachärztinnen mit dem Wunsch zur Niederlassung aufgepasst: Insbesondere die 2-BU-Strategie solltet ihr noch einmal genauer anschauen!

Beitrag Inhaltsverzeichnis:

Der Preis für eine Berufsunfähigkeitsversicherung wird von verschiedenen Faktoren beeinflusst. Der Beruf spielt dabei eine entscheidende Rolle. Denn schließlich wird ja die zuletzt ausgeübte Tätigkeit versichert. Aber auch wie viel im Leistungsfall versichert sein soll, ist entscheidend für die Berechnung. Zudem haben auch das Alter bei Versicherungsbeginn und der Gesundheitszustand einen Einfluss auf die Preisgestaltung.

Hier findest du noch weitere Informationen zu den Einflussfaktoren.

Deine Fachrichtung

Die Fachrichtung hat natürlich dann einen Einfluss auf die Kosten deiner Versicherung, wenn die Versicherungsgesellschaft einen Unterschied macht zwischen operativen und nicht operativen Fachrichtungen. Manchmal unterscheiden Versicherungen in der Preisgestaltung aber auch zwischen Fachrichtungen mit mehr oder weniger Patientenkontakt. So kann das Risiko für einen Unfallchirurgen höher eingestuft werden als das für eine Pathologin.

Dein Eintrittsalter

Keiner von uns möchte es gern lesen 🙃, aber natürlich ist der BU-Schutz für einen Facharzt oder eine Fachärztin auch deshalb teurer, weil man einfach älter ist als der Assistenzarzt oder die Assistenzärztin in Weiterbildung. Das bringt die Struktur der Karriere einfach mit sich. Dieser Aspekt ist aber nicht nur für die Kosten der Versicherung entscheidend, sondern auch für die Besonderheiten in der Nachversicherung.

Dein Gesundheitszustand

Je älter wir werden, desto mehr Zipperlein und Wehwehchen bekommen wir. Das gilt auch für Fachärztinnen und Fachärzte! Deshalb spielt der gute oder auch manchmal schlechte Gesundheitszustand eine wesentliche Rolle dabei, wie hoch die Prämie für eine Berufsunfähigkeitsversicherung ausfällt. Genau deshalb ist eine ausführliche Risikoprüfung, bevor du dich für oder gegen einen Versicherer entscheidest, so immens wichtig!

Die Wahl der BU-Rentenhöhe

Für Fachärzte und -ärztinnen ist es gar nicht so leicht, die angemessene BU-Rentenhöhe zu bestimmen. Denn die Gehälter schwanken erheblich bei denjenigen, die in Krankenhäusern arbeiten durch die Überstunden, Wochenend-, Feiertags- und Bereitschaftsdienste. Aber auch für Mediziner und Medizinerinnern, die in der ambulanten Versorgung angestellt sind, ist die Bestimmung kompliziert. Denn unterschiedliche Möglichkeiten in der Einkommensgestaltung mit Umsatzbeteiligungen oder sonstigen Zuwendungen führen zu wechselnden Einnahmen. Hinzu kommt, dass viele Versicherungen es gar nicht zulassen, dass das gesamte Bruttoeinkommen abgesichert werden darf, sondern oftmals nur 60 Prozent davon.

„Grundsätzlich solltest du dir deine letzten Gehaltsabrechnungen anschauen und einen Mittelwert bilden. Damit hast du schon mal eine sehr gute Vorgabe. Alternativ kannst du aber auch einfach von deinen laufenden Ausgaben starten. Wenn du die addiert hast, solltest du sie unbedingt noch um Krankenversicherung und Altersvorsorgeaufwendungen ergänzen. Denn im BU-Leistungsfall entfallen ja die Arbeitgeberzuschüsse und du bist auf dich gestellt.“

Problem: Fachärztinnen und Fachärzte benötigen Zugang zu hohen BU-Renten

Wenn du eine Berufsunfähigkeitsversicherung abschließt, entscheidet die Höhe deiner gewünschten BU-Rente darüber, ob du nur einen Gesundheitsfragebogen ausfüllen musst oder ob eine ärztliche Untersuchung (HIV-Test, Bluttests etc.) erforderlich wird. Diese sogenannte Untersuchungsgrenze ist je nach Versicherer unterschiedlich. Fachärztinnen und Fachärzte stellt das vor große Herausforderungen, da diese Grenze durch wesentlich höhere Einkommen schnell erreicht wird. Falls du noch keine genaue Vorstellung zur Entwicklung deines Einkommens hast, solltest du dir unbedingt unseren Artikel zu den Gehältern von Ärztinnen und Ärzten ansehen.

Untersuchungsgrenzen bei verschiedenen Versicherern

Allianz: Bis zu 3.000 € BU-Rente pro Monat reicht der Gesundheitsfragebogen. Ab 50 Jahren wird aber schon ab 2.500 € ein Hausarztbericht benötigt.

Alte Leipziger: Grenze liegt bei 3.000 €, aber ab 51 Jahren schon ab 1.000 € eine genauere Prüfung.

Baloise (ehemals Basler): Ohne Untersuchung bis 3.000 €, wenn du höchstens 44 Jahre alt bist.

Hannoversche: Keine Untersuchung bis 3.000 €, früher lag die Grenze bei 2.500 €.

Lösung für Fachärzte und Fachärztinnen: Empfehlung einer 2-BU-Strategie:

Um umfangreiche medizinische Untersuchungen zu vermeiden, kann es sinnvoll sein, die gewünschte BU-Rente auf zwei Verträge bei unterschiedlichen Versicherern aufzuteilen. Beispielsweise könnten jeweils 2.500 € monatliche BU-Rente bei zwei verschiedenen Anbietern abgeschlossen werden. Dies bleibt unterhalb der Untersuchungsgrenzen und erfordert somit keine zusätzlichen medizinischen Prüfungen. Diese Strategie bietet zudem Flexibilität, da bei Bedarf einer der Verträge angepasst oder gekündigt werden kann, ohne den gesamten Versicherungsschutz zu verlieren. Lies hier mehr zur 2-BU-Strategie.

Hier zeigen wir dir Berechnungsbeispiele aus der Praxis in Bezug auf die unterschiedlichen Beiträge von verschiedenen Berufsgruppen hinsichtlich der chirurgischen Tätigkeit.

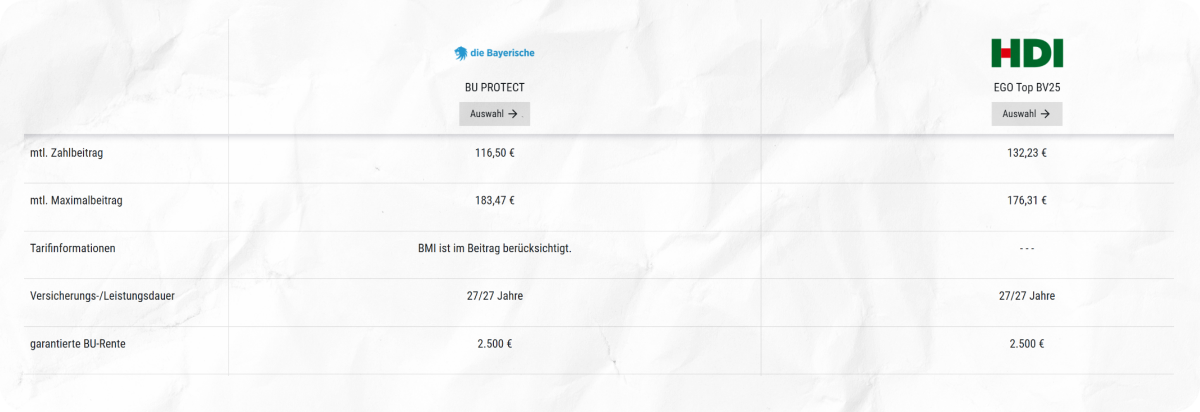

Beitragskalkulation Orthopäde, 60% chirurgische Tätigkeit mit 2-BU Strategie

geboren 01.01.1985

Wunschrentenhöhe 5.000 €

2.500 € BU-Rente bis 67 je Versicherer, um Untersuchungsgrenzen zu beachten

ohne Arbeitsunfähigkeitsklausel, da Absicherung über Krankentagegeld

5% Beitragsdynamik

Das heißt, der Gesamtbeitrag beläuft sich in der Kombination von den Tarifen der Bayerischen und dem HDI, bei 5.000 € BU-Rente auf 248,64 €. Die relevante Zahl ist der monatliche Zahlbetrag.

© Quelle: Morgen & Morgen | Stand 03/2025

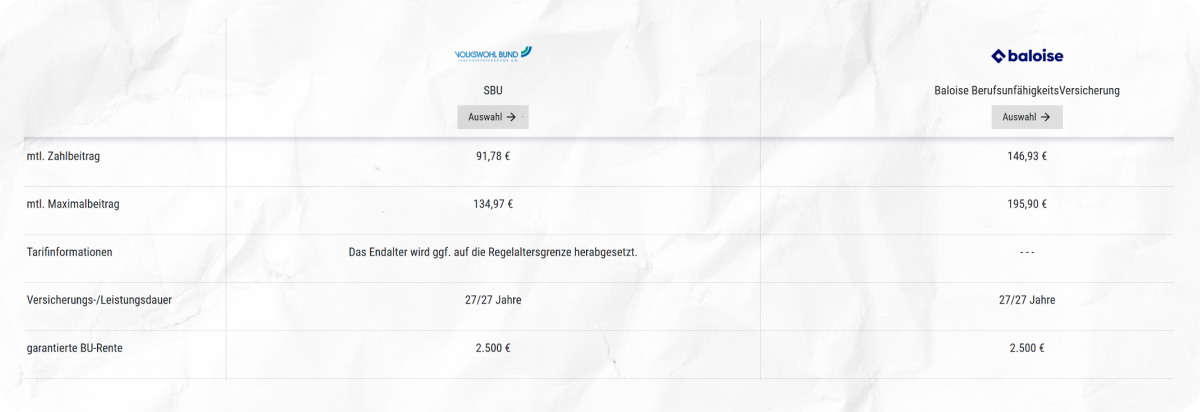

Das heißt, der Gesamtbeitrag beläuft sich in der Kombination von den Tarifen des Volkswohlbunds und der Baloise, bei 5.000 € BU-Rente auf 238,71 €.

© Quelle: Morgen & Morgen | Stand 03/2025

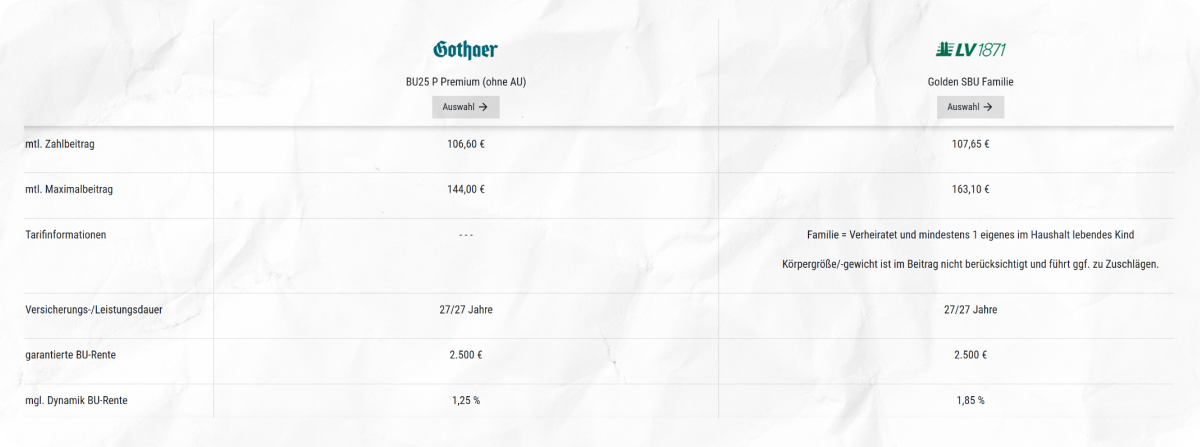

Das heißt, der Gesamtbeitrag beläuft sich in der Kombination von den Tarifen der Gothaer und der LV1871, bei 5.000 € BU-Rente auf 214,65 €.

© Quelle: Morgen & Morgen | Stand 03/2025

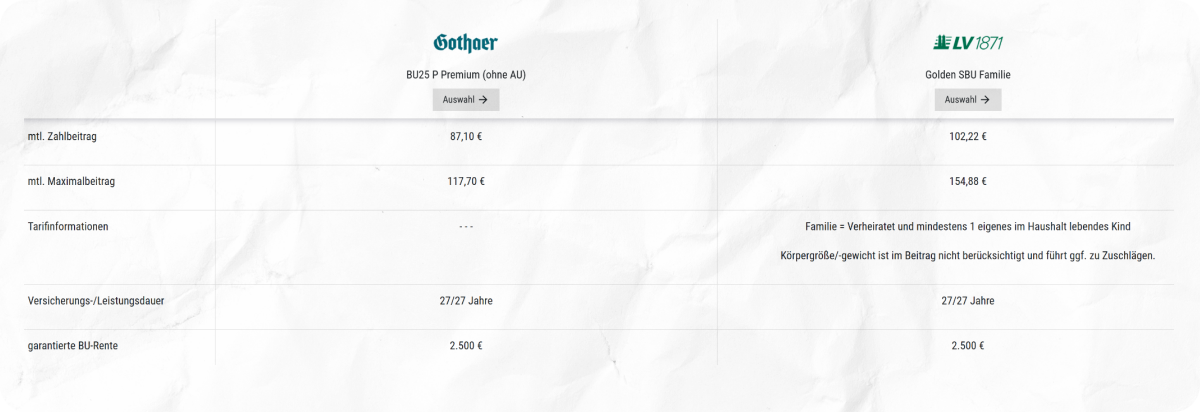

Beitragskalkulation Internist mit 2-BU Strategie

geboren 1.1.1985

Wunschrentenhöhe 5.000 €

2.500 € BU-Rente bis 67 je Versicherer, um Untersuchungsgrenzen zu beachten

ohne Arbeitsunfähigkeitsklausel, da Absicherung über Krankentagegeld

5% Beitragsdynamik

Das heißt, der Gesamtbeitrag beläuft sich in der Kombination von den Tarifen des Volkswohlbunds und der Baloise, bei 5.000 € BU-Rente auf 190,64 €.

© Quelle: Morgen & Morgen | Stand 03/2025

Das heißt, der Gesamtbeitrag beläuft sich in der Kombination von den Tarifen des Volkswohlbunds und der Baloise, bei 5.000 € BU-Rente auf 166,60 €.

© Quelle: Morgen & Morgen | Stand 03/2025

Das heißt, der Gesamtbeitrag beläuft sich in der Kombination von den Tarifen der Gothaer und der LV1871, bei 5.000 € BU-Rente auf 189,32 €.

© Quelle: Morgen & Morgen | Stand 03/2025

Besonders Ärztinnen und Ärzte in schneidenden Fächern zahlen meist höhere Beiträge zu ihrer BU-Versicherung. Dennoch gibt es Versicherer, wie die Deutsche Ärzteversicherung oder die LV1871, die preislich kaum unterschiedlich kalkulieren. Die Baloise hat zwar ein sehr gutes Bedingungswerk für Ärztinnen und Ärzte, jedoch sind die Beiträge für chirurgisch tätige Ärzte und Ärztinnen verhältnismäßig hoch.

Hast du den Absicherungsbedarf einmal für dich bestimmt, solltest du wissen, dass die Versicherer zusätzlich Annahmerichtlinien haben, wie viel Versicherungssumme du denn maximal versichern darfst. Das gilt nicht nur für den Teil, den du ohne eine größere ärztliche Untersuchung absichern kannst, sondern auch für die BU-Rentenhöhe insgesamt. Und hier spielt leider auch dein Ärzteversorgungswerk eine wichtige Rolle!

Denn die meisten Versicherungen rechnen einen Anteil deiner möglichen Leistungen aus dem Ärzteversorgungswerk auf die maximal absicherungsfähige BU-Rentenhöhe mit an. Die Wahrscheinlichkeit, dass du im Ernstfall als Fachärztin oder Facharzt allerdings auch wirklich eine Leistung aus dem ärztlichen Versorgungswerk bekommst, ist sehr gering. Wenn du mehr darüber wissen willst, warum das so ist, kannst du hier dein Wissen vertiefen. Unterm Strich, bedeutet es auf jeden Fall weniger Leistung, die du privat versichern kannst.

Viele Berufsunfähigkeitsversicherungen weisen auf Ihre besonderen Highlights hin und werben auch gerne mit vielen Nachversicherungsgarantien für Ihr Produkt. Es geht dabei vor allem um die Möglichkeiten, die BU-Renten nachträglich noch einmal aufzustocken, ohne eine erneute Gesundheitsprüfung.

Doch können Fachärztinnen und Fachärzte diese Optionen überhaupt alle nutzen? Tatsächlich hängt das oftmals von dem bisherigen Lebenspfad ab, den die Mediziner bis hier hin beschritten haben: Ist die Familienplanung bereist abgeschlossen, greifen z.B. die Nachversicherungsrechte zur Geburt eines Kindes nicht mehr. Ebenso wenig können Optionen in Anspruch genommen werden, die sich auf eine Hochzeit beziehen, wenn man schon verheiratet ist.

Doch insbesondere die Altersbeschränkung sollten Fachärzte und Fachärztinnen hier genau unter die Lupe nehmen. Denn selbst wenn noch viele Optionsanlässe übrig sind, die für eine spätere Anpassung der BU-Rentenhöhe genutzt werden können, so haben die Versicherungen unterschiedliche Limits beim Alter eingezogen. So kann bei manch einer Versicherung eine BU-Anpassung ohne erneute Gesundheitsprüfung nur bis zum 45. Lebensjahr erfolgen. Hat dann eine Ärztin ihren Facharzttitel aufgrund von Kindererziehungszeiten und oder Teilzeitbeschäftigung erst relativ spät erworben, stellt sich die Frage, inwieweit ihr solche Optionen überhaupt noch einen Mehrwert bei der Versicherung bieten!

Deshalb sollten Fachärztinnen und Fachärzte hier besonders gut aufpassen, was im Kleingedruckten steht und im Zweifelsfall mit einem Spezialisten auf die Suche nach der passenden Lösung gehen.

Für manche Ärztinnen und Ärzte stellt sich mit Erreichen des Facharzttitels auch die Frage, ob eine Niederlassung vorstellbar oder sinnvoll ist. Insbesondere für niedergelassene Ärztinnen und Ärzte variiert der Absicherungsbedarf noch einmal erheblich. Denn es macht durchaus einen Unterschied, ob du als Facharzt oder-ärztin in einer Einzelpraxis niedergelassen bist und komplett für dich bestimmen darfst, wie viel Absicherung du haben möchtest oder nicht. Falls du aber überlegst, lieber in eine Berufsausübungsgemeinschaft einzusteigen, also mit zwei oder mehr Praxisinhabern zusammenzuarbeiten. Dann steht oftmals in einem Kooperationsvertrag, wie viel Berufsunfähigkeitsversicherung der Facharzt oder die Fachärztin absichern muss.

Da macht es dann durchaus Sinn schon frühzeitig zu klären, ob zum einen die vielleicht schon bestehenden Versicherungen die Kriterien erfüllen oder ob eine 2-BU-Strategie noch eine interessante Überlegung in der Vorbereitung ist. Damit würden sich die Anwärter auf eine Niederlassung noch einmal viel Spielraum verschaffen.

Grundsätzlich sind bei der Wahl der richtigen Berufsunfähigkeitsversicherung für dich als Facharzt oder Fachärztin viele Aspekte zu beachten. Ganz besonders wichtig wird es allerdings bei den Annahmerichtlinien und dem Kleingedruckten, wenn es um die flexible Gestaltung deiner Leistungen geht. Die Doc-BU Insider helfen dir gerne, dein passendes Lösungskonzept mit dir zu entwickeln!

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.