Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

Mit der Beitragsdynamik erhöhen sich Beitrag und Leistung Jahr für Jahr um einen festgelegten Prozentsatz. Sie ist unverzichtbarer Bestandteil einer Berufsunfähigkeitsversicherung für Ärzte, Ärztinnen und Medizinstudierende.

Bei den meisten Anbietern kannst du maximal 5 % pro Jahr Beitragsdynamik wählen. Da du die Beitragsdynamik mindestens zweimal – bei bestimmten Anbietern unbeschränkt oft – problemlos jedes Jahr ablehnen kannst, wähle sie so hoch wie möglich.

Der „zweite“ Baustein ist die Leistungsdynamik. Sie bietet Sicherheit im Leistungsfall, kostet aber auch Beitrag. Die garantierte Rentenerhöhung zahlt sich insbesondere bei langen Berufsunfähigkeiten aus. Die Inflation soll damit ausgeglichen werden.

Die Gehaltssteigerungen von Ärzten und Ärztinnen in der Weiterbildung liegen zwischen 6 – 8 % pro Jahr. In vielen Fällen steigt das Einkommen (Fachärzte, Oberärzte, Chefärzte sowie niedergelassene Ärzte und Ärztinnen) anschließend noch stärker.

Die Dynamik sorgt für automatische Anpassungen des Versicherungsschutzes ohne erneute Gesundheitsprüfung.

Beitrag Inhaltsverzeichnis:

Die beiden Begriffe Leistungsdynamik und Beitragsdynamik werden oft durcheinander gebracht, weshalb wir zu Beginn kurz die Unterschiede erklären. Im Verlauf gehen wir darauf ein, weshalb es sinnvoll ist, beide Bausteine in die Berufsunfähigkeitsversicherung (BU) zu integrieren.

Kurz: Es geht es um die Erhöhung der BU-Rente. Während die Beitragsdynamik (relevant so lange du Beiträge zahlst!) die BU-Rente in gesunden Tagen erhöht, sorgt die Leistungsdynamik für die Steigerung der Rente nach dem Eintritt der Berufsunfähigkeit.

Der Bedarf nach einer Dynamik in der BU-Versicherung gründet im Wesentlichen auf Inflation sowie auf die Gehaltsentwicklung bei Ärztinnen und Ärzten. Steigt das Gehalt, sollte auch die versicherte BU-Rente mitwachsen. Der Einschluss des Bausteins in den Vertrag ist erst einmal kostenfrei. Sofern du die Dynamik im darauffolgenden Jahr akzeptierst, zahlst du einen etwas höheren Beitrag, entsprechenden der versicherten Berufsunfähigkeitsrente.

Die Leistungsdynamik greift nach dem Eintritt der Berufsunfähigkeit. Sie sorgt für den Inflationsausgleich und erhöht einmal jährlich deine Rente im Leistungsfall, damit sie ihre Kaufkraft erhält. Dabei wird unterschieden in die kostenfreie, nicht garantierte Leistungsdynamik und die kostenpflichtige, garantierte Leistungsdynamik.

Beitragsdynamik vs. Leistungsdynamik – der Unterschied

Die Leistungsdynamik sorgt nach dem Eintritt der Berufsunfähigkeit dafür, dass deine monatliche Berufsunfähigkeitsrente Jahr für Jahr steigt. Das ist wichtig, da auch die Lebenshaltungskosten teurer werden. Hier spricht man von der Inflationsrate. Was ist das?

Zu Deutsch: die Inflationsrate ist dem jährlichen Kaufkraftverlust gleichzusetzen – auch bekannt als „Teuerungsrate“. Nichts ist aktuell mehr in aller Munde als die überdurchschnittlich hohe Inflationsrate. Du wirst du über die Problematik im klaren sein, doch möchte ich noch einmal ein paar Daten mit dir teilen.

Inflation einfach ausgedrückt: Das Geld verliert schlicht und einfach an Wert. Pro Jahr waren das über die letzten 45 Jahre in Deutschland immerhin 2,19 %. Mit 100 Euro (rund 200 DM seinerzeit) im Jahre 1962 konnte man fast fünfmal so viel einkaufen wie im Jahre 2020.

© Quelle: Statistisches Bundesamt / statista.com | Stand 01/24

Die Inflation und der echte Warenkorb

Die Teuerung bzw. Inflationsrate ist ein politischer Spielball, denn in der Realität hat jeder einzelne Mensch eine eigene Inflationsrate. Diese veröffentlichte Inflationsrate bezieht sich auf einen bestimmten, festgelegten Warenkorb. Die Preisänderungen beziehen sich also nur auf genau diese ausgewählten Produkte. Da deine Konsumgüter ganz andere sein können, ist deine persönliche Inflationsrate gegebenenfalls viel höher oder niedriger.

Bist du zum Beispiel auf bestimmte Medikamente oder teurer werdende Behandlungen angewiesen oder hast du ein Haus gekauft, welches du stetig „aufhübschst“, liegt die Preisentwicklung möglicherweise weit oberhalb der offiziellen Inflationsrate.

Beispiele über durchschnittliche Preise im Jahr 2000 und 2020

© Quelle: Statistisches Bundesamt, Presse | Stand 01/24

So sichern sich Ärzte und Ärztinnen ab

Viele Ärztinnen und Ärzte in der Weiterbildung versichern zu Beginn ihrer Karriere 2.500 Euro ab – einige inzwischen aufgrund immer höher werdender Einstiegsgehälter auch 3.000 Euro monatliche Berufsunfähigkeitsrente. Ausgehend von einer Berufsunfähigkeit mit 2.500 Euro monatlich verlieren diese 2.500 Euro nun kontinuierlich an Wert. Nehmen wir eine optimistische Inflationsrate von nur 1,8 % an, sind das nach 20 Jahren 1.750 Euro, nach 30 Jahren nur mehr 1.460 Euro.

© Quelle: Die DOC-BU Insider | Stand 01/24

Das oben gezeigte Beispiel ist wohlgemerkt die Bruttorente – davon abgezogen werden (Stand heute) noch einmal rund 300 Euro Kranken- und Pflegeversicherung. Fazit: Es ist sinnvoll, dass auch die BU-Rente für Leistungsempfänger (ergo die Leistungsdynamik) jährlich steigt. Dafür gibt es zwei Lösungsansätze, die zusammen zu einem höheren Maß an Sicherheit führen.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

Es gibt die nicht garantierte Erhöhung der BU-Rente im Leistungsfall. Sie wird im Grunde von allen Anbietern gleichermaßen angeboten. Sie ist jedoch abhängig von den Überschüssen der Versicherung und damit unterschiedlich hoch. Was sind Überschüsse?

Die Überschüsse ergeben sich unter anderem daraus, wie erfolgreich die Versicherung dein Geld anlegt und wie viele Menschen bei ihr tatsächlich berufsunfähig werden. Wenn es in diesen Bereichen schlecht läuft, können die Überschüsse sogar komplett entfallen.

Auszug aus einem Versorgungsvorschlag der LV 1871:

Nicht garantierte Erhöhungen der BU-Rente erfolgen durch Überschussanteile und Bewertungsreserven. Aktuell würden sich hieraus ab dem zweiten Rentenjahr jährlich eine Erhöhung um 1,90 % der Vorjahresrente ergeben.

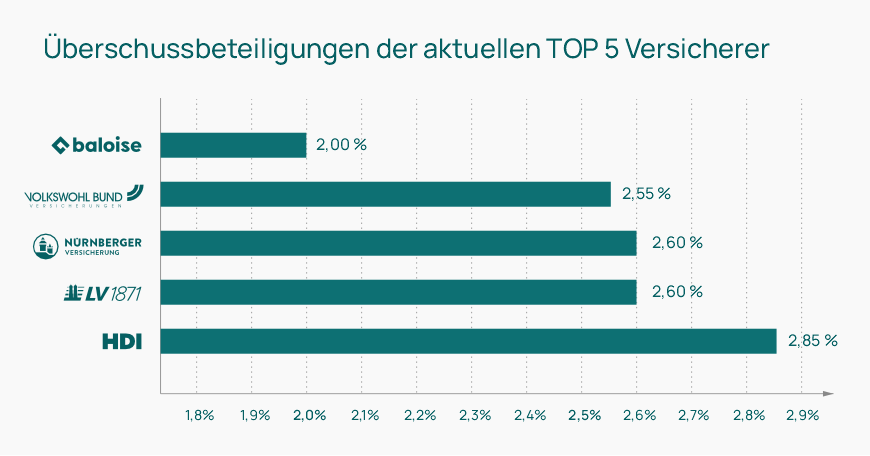

Überschussbeteiligungen unserer TOP BU-Versicherer Ärzte und Ärztinnen

So sehen die Überschussbeteiligungen der Lieblingsversicherer von Ärztinnen und Ärzte im Jahr 2024 aus. Der Prozentsatz gibt an, um wie viel Prozent die Rente bei Berufsunfähigen steigt.

© Quelle: Die DOC-BU Insider | Stand 01/

Garantierten Leistungsdynamik

Die Überschussbeteiligung und oben genannten Werte sind nicht garantiert. Inzwischen bieten fast alle Versicherer zusätzlich die Möglichkeit einer garantierten Leistungsdynamik, die auch als garantierte Rentensteigerung bezeichnet wird, an. Eine garantierte Leistungsdynamik (Rentensteigerung im BU-Fall) von 2 % hat ihren Preis. Dieser kann um bis zu 20 % über dem Beitrag ohne eine garantierte Leistungsdynamik liegen.

Preisbeispiele finden sich in unserem Artikel „Die beste Berufsunfähigkeitsversicherung für Ärzte (Teil 2)“ unter Punkt 6.1.

© Quelle: Die DOC-BU Insider | Stand 07/2024

„Wurde eine garantierte Leistungsdynamik abgeschlossen, erhält der Versicherungsnehmer oder -nehmerin die Überschussbeteiligung zusätzlich. Diese ist im schlimmsten Fall jedoch Null, weil Versicherungen diesen Bestandteil ändern können.“

Wie hoch sollte die Leistungsdynamik sein?

Es gibt – wie erwähnt – zwei Arten von Dynamik in der BU-Versicherung: die Leistungsdynamik und die Beitragsdynamik. Die Leistungsdynamik erhöht die BU-Rente im Leistungsfall um einen garantierten Prozentsatz (1, 2 oder 3%). Hinzu kommen die oben beschriebenen Überschüsse – sofern vorhanden. Eine Reihe von Versicherungen haben in der Vergangenheit die Überschüsse in diesem Bereich bis auf Null gesenkt.

Am Beispiel des Geschäftsberichtes der Hannoversche Leben aus dem Jahre 2020, lässt sich dies gut nachvollziehen. Der in 2020 aktuelle Tarif sieht (noch) eine jährliche Rentensteigerung von 1,35 % vor. Kunden, die in 2011 eine BU-Versicherung abgeschlossen haben und nun auf die BU-Rente angewiesen sind, erhalten keinerlei Erhöhung aus Überschussbeteiligung mehr.

„Hast du also einen Anbieter, dessen Überschussbeteiligung auf 0,00 % sinkt, so gibt es keinerlei BU-Rentenerhöhung im Leistungsfall. Dieser Umstand ist ein ganz klares Argument pro garantierter Leistungsdynamik.“

Die Beitragsdynamik sorgt dafür, dass eine jährliche Erhöhung der Beiträge stattfindet und gleichfalls auch der BU-Rente entsprechend steigt. Somit wird die abgesicherte Rente automatisch an dein steigendes Einkommen angepasst.

Im Gegensatz dazu handelt es sich bei der zuvor beschriebenen Leistungsdynamik um die Erhöhung der BU-Rente, nachdem du bereits berufsunfähig geworden bist.

Die zwei wichtigsten Punkte dabei sind:

- Die Erhöhung findet ohne erneute Gesundheitsprüfung statt.

- Es ist die einzige Möglichkeit im späteren Verlauf, die BU-Rente ohne grundsätzliche Einschränkungen zu erhöhen: Es ist nicht noch einmal nötig, Antragsfragen zu beantworten oder gar – ab bestimmten Rentenhöhen bzw. über einer Altersgrenze – ärztliche Atteste sowie Laborbefunde vorzulegen.

Im Fall der Beitragsdynamik beschäftigen wir uns vor allem mit den üblichen Gehaltssteigerungen von Ärzten und Ärztinnen im Verlauf ihrer Karriere. Weiterhin mit berücksichtigt werden eventuelle Unterbrechungen (Sabbatical, Ärzte ohne Grenzen, Forschungsprojekte, etc.), Vermögenszuflüsse (Erbe) sowie Eheschließungen, Elternzeiten und Teilzeit.

„Keine Sorge: heute vielleicht noch schwer vorstellbar, aber dein ärztliches Gehalt steigt in größerem Umfang. Im nachfolgenden Beispiel zeigen wir dir, wie Beitrag und Leistung Jahr für Jahr steigen.“

Beispielrechnung: 2.500 Euro BU-Rente / Monat mit 5 % Beitragsdynamik

Viele unterschätzen die Wirkung der Beitragsdynamik und deren Wichtigkeit. Neben den Nachversicherungsgarantien ist die Beitragsdynamik in der BU für Ärzte und Ärztinnen die einzige Möglichkeit, den BU-Schutz später ohne erneute Gesundheitsprüfung zu erhöhen.

„Wir wollen hier auch das am weitesten verbreitete Vorurteil aufgreifen: die angeblich ausufernde Kosten der BU-Versicherung. Die obige Tabelle wird dich vielleicht überraschen, weil exponentielles Wachstum und menschliche Gehirne nur selten gut zusammen passen. Umso mehr setzen wir auf Transparenz bei den Kosten, aber hinsichtlich der gegenüberstehenden wichtigen BU-Rentenleistung.“

Und so erklärt es sich:

Nehmen wir aus obiger Tabelle das 10. Jahr (2031) – der Beitrag liegt nun bei 192 € statt der anfänglichen 118 € / Monat. Dein Leistungsanspruch, also die BU-Rente, stieg im selben Zeitraum von 2.500 € BU-Rente auf rund 3.900 €. Im 1. Jahr als Assistenzarzt/ -ärztin hattest du ein Einkommen von rund 60.000 € Brutto (5.000 € / Monat). Nach 10 Jahren bist du (mal angenommen) Oberärztin/ -arzt. In dieser Position liegt das Einkommen zwischen 110.000 € und 140.000 € – sagen wir 10.000 € / Monat Brutto.

Das Einkommen hat sich verdoppelt, während die BU-Rente und der Beitrag für die Berufsunfähigkeitsversicherung mit der Dynamik weniger stark gestiegen sind.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

Es kann sein, dass du noch keine Oberarztstelle innehast. Als Facharzt/-ärztin liegst du nach heutiger Rechnung auch schon bei 80 – 100.000 € jährlichem Einkommen. Die Betonung liegt auf heute. Was nämlich vielfach außer Acht gelassen wird, sind die Steigerungen durch Tarifanpassungen.

Als Oberärztin/-arzt wirst du in 10 Jahren aller Voraussicht nach sehr viel mehr verdienen – im Rhythmus der vorausgegangenen Jahre dürften 150.000 Euro noch eine vorsichtige Schätzung sein. Die Steigerungen gelten für alle Karrierestufen und für teilzeitbeschäftigte Ärztinnen und Ärzte.

Werfen wir einen Blick in die Vergangenheit

Um klar für dich darzulegen, wie es zum Beispiel im Jahr 2009 finanziell als Assistenzarzt/-ärztin aussah, haben wir für dich recherchiert und es dir aufgeschrieben. Im Jahr 2021 lagen wir rund 40(!) % über den Werten von 2009. Die unten stehenden Betrachtungen sind immer gerechnet ohne Dienste und auf Basis damals festgelegten Arbeitszeiten sowie weiterer (damals schlechterer) tarifvertraglicher Regelungen.

© Quelle: Marburger Bund

Und wie waren die Arztgehälter im Jahre 2012?

© Quelle: Marburger Bund im Jahr 2012

Arztgehälter im Jahr 2022

Gehaltsrechner für den Öffentlichen Dienst, Tarifvertrag für Ärztinnen und Ärzte an Universitätskliniken 2022:

© Quelle: Die DOC-BU Insider | Stand 01/24

Arztgehälter an Unikliniken 2024

Hier folgt das Ergebnis der letzten Verhandlungsrunden, was wohl viele Ärztinnen und Ärzte eher weniger freudig gestimmt hat. Das Gehalt wird in mehreren Schritten angepasst: Ab dem 1. April 2024 erhöht es sich um vier Prozent. Ab dem 1. Februar 2025 erfolgt eine weitere Erhöhung um sechs Prozent. Zusätzlich wird ab dem 1. Januar 2026 die Wochenarbeitszeit von 42 auf 40 Stunden reduziert. Diese Maßnahmen führen dazu, dass das Gehalt bis zum Ende des Tarifvertrags am 31. März 2026 insgesamt um 15,75 Prozent steigt.

Die aktuellen Gehälter von Ärztinnen und Ärzten an Unikliniken sehen so aus:

© Quelle: TV Ärzte | Stand 07/2024

Einkommensentwicklung bei niedergelassenen Ärzten von 2003 bis 2019

Etwa 50% aller Ärztinnen und Ärzte gründen ihre eigene Praxis oder steigen in eine bestehende ein. In der untenstehenden Tabelle erkennst du die Entwicklung und den aktuellen Stand des Gewinns einer Arztpraxis gestaffelt nach Fachgebiet.

© Quelle: Statistisches Bundesamt, Fachserie 2, Reihe 1.6.1, 2019 | Stand 01/24

Wie du sehen kannst, liegt das Einkommen aus einer Arztpraxis selbst in finanziell (angeblich) weniger attraktiven Fachgebieten im Jahr 2019 bereits deutlich über dem Niveau von Chefärzten.

Wenn du mehr lesen willst, kannst du dir das komplette Dokument hier downloaden. Die Tabelle findest du auf Seite 19: Gewinn Einnahmen – Ausgaben Arztpraxis Kostenstruktur.

Aktuelle Informationen findest du beim statistischen Bundesamt.

Zwischenfazit: Was bedeutet die Gehaltsentwicklung nun für die Dynamik in der Berufsunfähigkeitsversicherung?

Die Beitragsdynamik bietet eine gute Möglichkeit, auf die Gehaltsentwicklungen im Laufe deiner Arztkarriere zu reagieren. Sie sorgt dafür, dass deine BU-Rente ohne eine erneute Gesundheitsprüfung um den vereinbarten Satz erhöht wird. Dennoch steigt dein Einkommen stärker als die Beitragsdynamik, sodass eine Versorgungslücke entsteht. Dafür gibt es verschiedene Lösungsansätze:

Du erweiterst deine Erhöhungsmöglichkeiten durch eine Zweivertragslösung. Das Vorgehen dazu ist im Artikel „Zwei BU-Verträge für Ärzte: ist der Abschluss von zwei BU-Versicherungen sinnvoll?„ beschrieben.

- Bereits zu Beginn deiner Arztkarriere solltest du den BU-Schutz in ausreichender Höhe abschließen.

- Ein solider Vermögensaufbau verschafft dir die Freiheit, weniger Geld für Versicherungen aufzuwenden.

Nimm gern Kontakt zu uns auf. Wir vernetzten dich mit dem DOC-BU Beraterteam, das dir bei der Auswahl einer geeigneten BU-Versicherung hilft. Die Profis haben einen Marktüberblick und können mit dir gemeinsam die Versicherung auswählen, die dir die besten Konditionen anbietet.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

Nachdem die meisten Versicherer eine Beitragsdynamik von maximal 5 % zulassen, ist das auch der Wert, den du wählen solltest – allein schon, um dir alle Möglichkeiten offenzuhalten. Was meinen wir mit offenhalten?

Du kannst eine zu niedrig gewählte Beitragsdynamik später nicht mehr nach oben anpassen. Es sei denn, du möchtest dich später gerne einer Gesundheitsprüfung unterziehen. Hier gilt die gute, alte Redewendung “Haben ist besser als brauchen”.

Einer Beitragsdynamik kann jederzeit widersprochen werden. Etwa vier Wochen vor der anstehenden Erhöhung von Beitrag und Leistung erhältst du Post von deiner Versicherung. Darin wirst du über den neuen Beitrag und den erhöhten BU-Schutz informiert. Du hast die Möglichkeit, dem zu widersprechen. Es ist üblich, dass du die Beitragsdynamik mindestens alle drei Jahre mitnehmen musst, um sie nicht zu verlieren.

Inzwischen kannst du bei einigen Anbietern unbeschränkt oft widersprechen. Die Alte Leipziger war hier Vorreiter. Bei LV 1871, die Bayerische, Allianz und HDI kannst du ebenfalls beliebig oft widersprechen. Das heißt, du behältst das Recht auf Erhöhung des BU-Schutzes ohne erneute Gesundheitsprüfung. Auch die Deutsche Ärzteversicherung hat seit den Dynamikbedingungen von 09.2020 ein Einsehen und ermöglicht beliebig oft einen Widerspruch ohne Verlust der Beitragsdynamik.

Mach´ dir dein eigenes Bild: wir haben die TOP Versicherer unter die Lupe genommen und die wirklich interessanten Punkte einmal zusammengefasst. Lies hierzu unseren Artikel „Die beste Berufsunfähigkeitsversicherung für Ärzte (Teil 2)“.

Wichtig zu beachten sind die Höchstgrenzen im Kleingedruckten

Es gibt bei einigen Versicherungen Höchstgrenzen, bei denen die Dynamik nicht fortgeführt wird. Die Dynamik wird entweder bei Erreichen eines bestimmten Alters beendet, oder aber bei Erreichen einer bestimmten BU-Rentenhöhe.

So endet bei der DÄV (= Deutsche Ärzteversicherung) die Dynamik bei 90.000 Euro oder dem 59. Lebensjahr – je nachdem, was früher eintritt.

© Quelle: Auszug aus den Bedingungen für die Dynamik der Berufsunfähigkeitsversicherung DÄV 12.2023 | Stand 07/24

Zusätzlich kann es eine finanzielle Angemessenheitsprüfung geben. Es wird dabei die Frage gestellt, ob die aktuelle Anpassung deiner BU-Versicherung noch durch ein entsprechendes Einkommen begründet werden kann. Verdienst du zwischenzeitlich weniger, kann das zu einem Problem werden.

© Quelle: Auszug aus den Bedingungen der DÄV 12/23 | Stand 07/24

In der Praxis passiert häufig Folgendes: Die Versicherung erhöht bis 48.000 Euro (= 4.000/Monat) und verlangt für weitere Erhöhungen Einkommensnachweise. Werden diese nicht eingereicht, weil du zum Beispiel anderes im Kopf hast als deine BU und weist dich dein/e Berater/in auch nicht darauf hin, bleibt es bei den 4.000 Euro (siehe oben: wird erreicht nach ca. 11 Jahren, von oft 40 Jahren Gesamtlaufzeit).

Der HDI zum Beispiel definiert die Angemessenheit mit 65% des Bruttoeinkommens, sofern es 100.000 € nicht übersteigt.

© Quelle: Auszug aus den BU Bedingungen der HDI 01.2023 | Stand 07/2024

Jedes Jahr schreibt die BU-Versicherung ihre Kunden an und sendet einen neuen Versicherungsschein mit einem erhöhten Schutz. Du kannst die Beitragsdynamik jederzeit aussetzen. Dafür ist lediglich schriftlicher Widerspruch nötig, der auch per E-Mail geschickt werden kann.

Tipp: Damit die E-Mail zugeordnet werden kann, gib immer deine Versicherungsnummer an.

Ein Widerspruch kann sinnvoll sein, wenn aufgrund von Unterbrechungen deiner beruflichen Tätigkeit dein Einkommen nicht weiter gestiegen ist, du dich für eine Teilzeittätigkeit entschieden hast oder dir ein glücklicher Zufall eine große Menge Geld zugespielt hat (Lottogewinn, Erbe, o. ä.).

Generell sollte im Verlauf das Ablehnen der Beitragsdynamik gut überlegt sein, schließlich entfernen sich dein tatsächlicher Bedarf und deine BU-Rente im Leistungsfall dadurch voneinander.

© Quelle: Die DOC-BU Insider | Stand 01/24

Elternzeit, Pausen, Teilzeit, finanzieller Background – was du noch berücksichtigen solltest:

Finanzieller Background

So mancher Studierende kann auf ein solides Vermögen der Eltern, Großeltern oder anderer naher Verwandter blicken. Dennoch ist es grob fahrlässig, sich auf dem Vermögen anderer auszuruhen. Denn was passiert, wenn sich die eigenen Eltern in der wohlverdienten Rente plötzlich doch noch ihren Lebenstraum vom kostspieligen Ferienhaus auf einer einsamen Insel erfüllen wollen? Mit einem Schlag ist das über die Jahre angesparte Vermögen erstmal nicht verfügbar und der einstige Vorsorgebaustein für die Kinder Geschichte. Ratsam ist es daher, in Sachen Vorsorge lieber gleich auf eigenen Beinen zu stehen.

Die Sache mit der Liebe

Beziehungen und auch Ehen werden immer kurzlebiger. So schön die Vorstellung einer langen, glücklichen Ehe mit dem Partner der Träume ist, sollten wir die Augen nicht vor der Realität verschließen. Die finanziellen Folgen einer Trennung sind beachtlich: meist von heute auf morgen muss ein kompletter zweiter Haushalt mit Möbeln und Haushaltsgeräten ausgestattet werden. Die finanziellen Spielräume werden plötzlich immer kleiner. Sind Kinder im Spiel, sind die Folgen einer Scheidung noch gravierender. Umso wichtiger ist es, in Sachen Arbeitskraftabsicherung und Altersvorsorge unabhängig vom wohlhabenden, gut verdienenden Ehepartner oder von der wohlhabenden, gut verdienenden Ehepartnerin zu sein.

- Elternzeit, Teilzeitjob und Sabbatical

Der Job als Arzt oder Ärztin ist kräftezehrend. Umso wichtiger ist es, sich Freiräume zu schaffen und kürzer zu treten, wenn es das Privatleben benötigt, sei es zum Beispiel durch Elternzeit mit anschließender Teilzeittätigkeit, durch die Bildung von Berufsausübungsgemeinschaften (BAG) in Praxen oder die Teilung von kassenärztlichen Zulassungen. Dabei solltest du jedoch nicht vergessen, dass sich dadurch weitreichende Einflüsse ergeben, unter anderem auch auf die Krankenversicherung von Ärzten und Ärztinnen. In diesem Bereich ist es sinnvoll, mit einer BU nachzusteuern. Umso erfreulicher ist es, dass immer mehr Versicherungen inzwischen eine Teilzeitklausel mit echtem Mehrwert für ihre Kunden etabliert haben. Mithilfe dieser Klauseln können strukturelle Nachteile von Ärzten und Ärztinnen, die sich aus einer Teilzeitbeschäftigung ergeben, gut abgefangen werden.

Unser Zwischenfazit:

Am deutlichsten wird die Einkommensreduzierung wohl bei der Elternzeit. Das Elterngeld ist auf maximal 1.800 € monatlich begrenzt und wird sogar noch durch weitere Abzüge belastet (z. B. Beiträge zu Kranken- und Pflegeversicherung). Trotz deutlich geringerem Einkommen steigen aber die Ausgaben: eine größere Wohnung muss her, in das vorhandene Auto passt kein Kinderwagen und auch Windeln und Kinderbekleidung sind auf Dauer ein echter Kostenfaktor. (Wir wissen, wovon wir sprechen ![]() )

)

Eine Rückkehr nach der Elternzeit erfolgt zumeist in Teilzeit, sodass auch hier eine längerfristige Reduzierung des Einkommens zu erwarten ist. Diese kann zwar in Teilen durch steuerliche Vorteile, wie den Kinderfreibetrag, oder bei verheirateten Partnern durch das Ehegattensplitting abgefedert werden, dennoch werden die Einbußen spürbar bleiben.

Umso wichtiger ist es, schon in jungen Jahren – am besten mit dem Beginn der Facharztausbildung – Zeit und Muße in die Planung einer soliden Altersvorsorge zu investieren. Hierzu bieten sich natürlich auch alternative Sparformen, wie z. B. ETF-Depots oder Fondspolicen an. Auch ein echtes Vermögensmanagement ist heutzutage schon zu sehr überschaubaren Kosten verfügbar. Gerne stehen wir euch auch dabei mit Rat und Tat zur Seite.

Die Beitragsdynamik sollte in jedem Fall in die Berufsunfähigkeitsversicherung eingeschlossen werden. Ohne sie gibt es perspektivisch keine Möglichkeit, den BU-Schutz, ohne erneute Gesundheitsprüfung zu erweitern.

Die Grenzen der Nachversicherungsgarantien sind bei einer Einvertragslösung aufgebraucht. Aufgrund der weit überdurchschnittlichen Einkommensentwicklung im Verlaufe der Arztkarriere, sollte die Beitragsdynamik so hoch wie möglich gewählt werden. Außerdem ist es ratsam, die Zwei-BU-Strategie zu wählen.

Bei der Leistungsdynamik fällt das Urteil in Richtung Sicherheit: Unsere Auffassung ist, dass es immer besser ist, eine Garantie für eine BU-Rente zu haben, die sich im Ernstfall mit der Inflation mitentwickelt.

Lass dir vom DOC-BU-Team eine anonyme Risikovoranfrage bei verschiedenen Versicherer erstellen. Dadurch holst du dir einen Marktvergleich, um zu prüfen, welche Versicherung dir die besten Konditionen anbietet.

Wir stellen dir gern den Kontakt zu unseren kooperierenden Maklerinnen und Maklern her.

Schreib eine Mail an janine@doc-bu.de oder nutze das Kontaktformular.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.