Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

Es gibt nicht nur vier, sondern fünf Varianten.

Ein BU-Beitrag ist immer ein „Risikobeitrag“: kein Versicherungsfall = Geld weg.

Bei der BU in Kombi mit einer Altersvorsorge gibt es eine Auszahlung aus dem Sparstrumpf, nicht „aus der BU“. Häufig wird sie jedoch als „BU mit Rückerstattung“ verkauft. Das ist einfach nur Unfug!

- Achte bei der BU-Modell-Auswahl auf die unterschiedliche Besteuerung (Netto-Auszahlung) im BU-Fall.

Die meisten Ärztinnen und Ärzte entscheiden sich für die Solo-BU, da sie übersichtlich und unkompliziert ist.

Beitrag Inhaltsverzeichnis:

Teil des Artikels

Teil des Artikels

Es gibt vier verschiedene Formen der Berufsunfähigkeitsversicherung. Viele unserer BU-Check Kundinnen und Kunden wussten gar nicht, dass sie vor dem BU-Abschluss überhaupt die Wahl zwischen den verschiedenen Varianten gehabt hätten. Daher haben wir einen Artikel darüber geschrieben.

Hier möchten wir dir alle deine Möglichkeiten, die BU-Rente abzuschließen, einmal vorstellen. Weitere Details mit Pro und Kontra zu den jeweiligen BU-Modellen findest du im zweiten Teil des Artikels. Falls du auf der Suche nach einem Vergleich der besten BU-Tarife für Ärzte und Ärztinnen bist, findest du im Artikel Die beste Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen unsere Top 8. Wenn Du danach suchst, warum eine Kombination der BU mit Altersvorsorge meist am Bedarf vorbei geht, wirst du hier fündig: Ist die Kombination von BU und Altersvorsorge sinnvoll?

Es gibt vier Modelle einer Berufsunfähigkeitsversicherung:

Für die meisten Ärztinnen und Ärzte stellt die BU-Versicherung die wichtigste Absicherung dar. Jeder, der nicht über ein großes Vermögen verfügt und somit finanziell von seinem beruflichen Einkommen abhängig ist, benötigt einen Einkommensersatz im Falle einer länger andauernden Erkrankung.

Als Ärztin oder Arzt bist du verpflichtet Mitglied im Ärztlichen Versorgungswerk (ÄVW) zu werden. Von der Rentenversicherungspflicht in der„DRV Bund“ lässt du dich auf „Antrag“ befreien.

© Quelle: https://www.deutsche-rentenversicherung.de | Stand 01/

Der Vorteil der privaten BU-Versicherung

Die Berufsunfähigkeitsversicherung (BU) aus dem ÄVW zahlt dir ebenfalls eine BU-Rente im Falle andauernder Krankheit aus. Die Auszahlung erhältst du allerdings erst bei 100 %-iger Berufsunfähigkeit. Das heißt, die BU-Rente erhältst du erst, wenn du keinerlei ärztliche Tätigkeiten mehr ausüben kannst. Der Vorteil der privaten BU ist, dass sie bereits viel eher greift. In vielen Fällen ist es sogar so, dass die private BU-Rente bezogen wird und trotzdem, zwar eingeschränkt, weiterhin ärztlichen Tätigkeiten nachgegangen werden kann.

In Zahlen ausgedrückt, lautet die Definition für Berufsunfähigkeit bei privaten BU-Versicherungen: Kannst du nur noch weniger als 50% für voraussichtlich 6 Monate deinen Beruf ausüben, giltst du als berufsunfähig.

Was heißt 50 % bei der BU-Definition?

Um es zu vereinfachen, stellen wir es am Beispiel von Arbeitsstunden dar. Wenn du einen acht Stunden-Arbeitstag hast und nur noch weniger als vier Stunden am Tag arbeiten kannst, greift die 50 %-Bedingung. Tatsächlich bewertet die Versicherung im Leistungsfall jedoch die konkret ausgeübten einzelnen Tätigkeiten in gesunden Tagen und setzt diese ins Verhältnis zu den aktuellen Einschränkungen. Das heißt, der Antragsteller auf BU-Rente muss detailliert seine Arbeitsabläufe beschreiben.

Daraus entsteht eine fast minutiös aufgearbeitete Zusammenfassung der alltäglichen Aufgaben. Mittels Befunden, Arztberichten und deiner Eigendarstellung zur Erkrankung schätzt der oder die Leistungsprüfer/-in der BU-Versicherung ab, ob eine mindestens 50 %-ige Einschränkung des Arztberufs vorliegt.

BU-Versicherung für Arzt und Ärztin

Die BU ist, neben der Berufs- und Privathaftpflichtversicherung, die wichtigste Versicherung für den Arzt oder die Ärztin. Wer versicherbar ist (siehe Artikel„Gesundheitsfragen bei der Berufsunfähigkeitsversicherung“) hat die Qual der Wahl, denn:

Knapp 80 % der Versicherungsgesellschaften bieten mehrere Tarifvarianten an. Unser Vergleichsprogramm zeigt häufig an: „Es werden für Sie 270 Tarife mit 1080 Optionen berechnet“. Wenn du ohne Profi„Die beste Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen“ finden möchtest, musst du viiiieeeel Zeit einplanen. ;)

Nicht nur bei den BU-Tarifen gibt es eine riesen Auswahl, sondern auch beim Finden eines verlässlichen BU-Vermittlers. Die meisten Pj´ler oder AIW´ler greifen dankbar auf das Beratungsangebot diverser 3- oder 4 Buchstaben-Vertriebe zurück. Viele wissen gar nicht, dass ein Blick hinter die Vertriebsstrukturen lohnt und vor allem sehr sehr ratsam ist. Doch dazu mehr im Artikel„Woran erkennst du einen guten Arzt-BU-Berater?“

Im Kennenlerngespräch fragen wir immer nach den Erfahrungen mit Finanzdienstleistern. Häufig wird uns berichtet, dass bei anderen Beratern nach einem kurzen Gespräch zur Notwendigkeit einer BU-Versicherung ein konkretes Angebot noch im selben Termin vorgestellt wird. ![]()

Dabei werden Vorteile an Vorteile der jeweiligen Versicherung geradezu in einem Feuerwerk aneinander gereiht. Diese Art des Produktverkaufs ist unserer Ansicht nach nicht bedarfsgerecht. Die Reise zur perfekten BU Absicherung bedarf diverser Schritte! Siehe hierzu auch unsere Seite „BU-Beratung“.

Hier drei Tipps von uns:

Blindes Vertrauen gegenüber dem BU-Vermittler kann dich im Ernstfall den Versicherungsschutz kosten! Wir legen daher jedem ans Herz, folgende drei goldene Regeln zu beachten:

- Nimm dir Zeit bei der Recherche zur BU!

Lass einen echten Profi ran!

Verstehe, was du unterschreibst!

Wir legen besonders viel Wert darauf, dass du deine Berufsunfähigkeitsversicherung individuell gestalten kannst. Dazu benötigst du Wissen, um die Qualität des Angebots einschätzen zu können. Dieses Wissen stellen wir dir im Rahmen unserer Wiki-Artikel als auch mittels der DOC-BU Insider-Beratung zur Verfügung.

Damit du einen Profi erkennst, haben wir für dich den Artikel„Woran erkennst du einen guten Arzt-BU-Berater?“ verfasst. Gern helfen wir dir dabei den passenden BU-Schutz zu finden. Nimm gern Kontakt zu uns auf.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

Vereinfacht ausgedrückt sollte jeder, der im Besitz einer Berufsunfähigkeitsversicherung ist, auf folgende Fragen Antworten wissen:

Warum hast du dich für diese BU-Rentenhöhe entschieden?

Warum hast du dich für die Laufzeit bis zum Renteneintritt entschieden?

Warum war dir der Einschluss der Leistungsdynamik wichtig / nicht wichtig?

Warum hast du dich für die 2-BU-Strategie„Zwei BU-Verträge für Ärzte: ist der Abschluss von zwei BU-Versicherungen sinnvoll?“) entschieden?

Warum hast du dich für eine Solo-BU, BU-Invest oder BU mit Rentenversicherung(„BU für Ärzte – ein Vergleich der vier BU-Modelle (Teil 2)“ entschieden?

Sicherer dein Einkommen ab, sofern du nicht über genügend Vermögen verfügst.

Im Rahmen unseres BU-Checks stellen wir häufig fest, dass schon beim ersten „Warum?“ die Augen groß werden. Die richtige Wahl bei den obigen Tarifmerkmalen zu treffen ist sehr wichtig. Diese Auswahl entscheidet über deinen Lebensstandard (und gegebenenfalls sogar über den deiner eigenen Familie) in schlechten Zeiten – nämlich im Falle der Berufsunfähigkeit.

„Sofern du nicht über außergewöhnlich viel Vermögen verfügst, sichere dein aktuelles Nettoeinkommen ab. Von der BU-Rente müssen Kranken- sowie Pflegeversicherung und je nach BU-Modell noch Steuern bezahlt werden. Die Höhe etwaiger Steuern hängt von Laufzeit, Alter und BU -Modell ab. Eine Lücke zum vorherigen Verdienst entsteht ohnehin wegen der Abzüge. Außerdem steigt dein Einkommen als Arzt oder Ärztin stärker, als die versicherte BU-Rente. Diese Lücke darf umso größer sein, je besser es dir gelingt, im Verlaufe deines Erwerbslebens Vermögen aufzubauen.“

Unsere Empfehlung ist es, erst nach reiflicher Überlegung die Entscheidungen zu obigen Fragen zu treffen und eben nicht einfach einem Fremden zu überlassen. Unserer Meinung nach ist die Kombination aus Eigenrecherche und beraten lassen der richtige Weg zu deiner besten Berufsunfähigkeitsversicherung.

Damit du alle deine Möglichkeiten vor dem Abschluss der Berufsunfähigkeitsversicherung kennst, stellen wir dir die vier BU-Modelle kurz vor. Die Interessierten, die doch BU-Profi werden wollen, lernen im zweiten Teil des Artikels„BU für Ärzte – ein Vergleich der vier BU-Modelle (Teil 2)“ alles rundum die Sozialabgaben und der Besteuerung im BU-Rentenbezug je nach BU-Modell.

Erhältst du ein Angebot für eine Solo-BU – auch unter der Bezeichnung Selbstständige Berufsunfähigkeitsversicherung bekannt – siehst du auf den ersten Blick zwei Beiträge.

Der höhere Betrag weist den “echten” BU-Beitrag aus. Der geringere von beiden gibt den zu zahlenden Beitrag an. Warum gibt es zwei ausgewiesene Beiträge? Einfach erklärt: Der höhere Beitrag – bezeichnet als Tarif- oder Bruttobeitrag – ist der von der Versicherung sehr vorsichtig kalkulierte Preis für deine BU-Versicherung. Tatsächlich hat die Versicherung deutlich niedrigere Kosten und muss dir den größten Teil direkt wieder gutschreiben.

Die Differenz aus Brutto- und Zahlbeitrag setzt sich aus drei Teilen zusammen:

- Die Versicherung erzielt Überschüsse aus Kapitalmarkt-Gewinnen (Versicherungsbeiträge werden angelegt).

Die Kostenüberschüsse entstehen, weil der Versicherer v.a. die Verwaltungskosten vorsichtig hoch ansetzt, diese aber in der Realität zumeist geringer ausfallen.

Der dritte Überschusstopf betrifft die Risikoüberschüsse. Sie entstehen, weil die Versicherung mehr Berufsunfähigkeitsfälle kalkuliert, als es tatsächlich geben wird.

Gesetzlich vorgeschrieben ist, dass der Versicherer dich zu einem bestimmten Prozentsatz an seinen „Überschüssen“ beteiligen muss.

Auf Fachchinesisch heißt das „Beteiligung an Überschüssen“ oder in einem Wort „Überschussbeteiligung“ und wird dir in Angeboten immer wieder begegnen. Wichtig ist der Hinweis, dass dieser Rabatt nicht garantiert ist und sich dein Beitrag zur BU erhöhen könnte. Theoretisch kann er natürlich auch sinken, was aber (oh Wunder) in der Vergangenheit wesentlich seltener vorkam als eine Erhöhung des Zahlbeitrages.

Kleiner Exkurs: Solo-BU und Steuern

Steuerlich gesehen bringen deine Beiträge in die Selbstständige BU-Versicherung keinerlei Vorteile, weil dieser Bereich der Einkommenssteuererklärung fast immer durch die Beiträge zur Krankenversicherung komplett ausgeschöpft ist.

Für die meisten von euch bleibt es beim Szenario, dass die Beiträge zur Solo-BU keinen Steuereffekt haben. Dafür hast du im Leistungsfall – und das ist letztlich doch ausschlaggebend – keine oder nur sehr geringe Steuern zu zahlen. Das bedeutet, dass in der Regel die abgesicherte BU-Rente auch gleich hoch mit der Auszahlung im Leistungsfall ist. Bitte beachte in deiner Kalkulation, dass davon in der Regel der volle Krankenversicherungsbeitrag gezahlt werden muss. Berechnungsbeispiele findest du im Teil 2. Zwei Ausnahmen bezüglich der Absetzbarkeit des BU-Zahlbeitrages gibt es:

1. Ausnahme: Aus unserer Sicht ist sie komplett vernachlässigbar. Sie betrifft Ärzte und Ärztinnen, die extrem niedrige Beiträge für die Private Krankenversicherung zahlen und somit noch „etwas Luft“ in Sachen Steuerspareffekt haben. Wir glauben aber nicht, dass du auf eine billige Krankenversicherung erpicht sein solltest.

- 2. Ausnahme: Diese betrifft Bundeswehrärzte und Medizin studierende Bundeswehrangehörige, da diese die unentgeltliche Truppenversorgung (UTV) genießen – entsprechend 0,00 Euro für die Krankenversicherung aufwenden und bis zu bestimmten Höhen den Beitrag zur selbstständigen Berufsunfähigkeitsversicherung zu 100 % absetzen können.

Kurz gesagt: in dieser BU steckt die Solo-BU in Kombination mit einem Investmentfonds. Im Angebot einer BU-Invest findest du nur einen ausgewiesenen Beitrag.

Hier wird, wie bei der Solo-BU beschriebene „Rabatt“ in einen von dir ausgewählten Investmentfonds investiert. Der zu zahlende Beitrag ist demzufolge nach höher als bei der Solo-BU. Auf das angesparte Kapital aus dem Investmentfonds (ETF) hast du am Ende der Vertragslaufzeit (meist analog Renteneintritt) Zugriff.

Steuerlich gesehen verhält sich das mit der BU-Invest exakt gleich zur Solo-BU.

Hinter dem Begriff der BU mit privater Rentenversicherung – auch gerne „Sparstrumpf-BU“ genannt – verbirgt sich die Solo-BU und eine Rentenversicherung. Beide werden miteinander kombiniert und als Einproduktlösung vermittelt. Verkauft wird dieses Produkt auch meist mit den Worten: #UNFUG „Am Ende der Vertragslaufzeit bekommst du Geld von deiner BU zurück“ oder gar „Berufsunfähigkeitsversicherung mit Geld-Zurück-Garantie“. #HILFE

Leider vermitteln diese Aussagen den Eindruck, als ob die BU nichts kosten würde, da am Ende der Laufzeit eine Auszahlung winkt. Tatsächlich sieht die Beitragsgestaltung aber so aus:

Die Auszahlung kommt aus dem Sparstrumpf-Produkt und nicht aus der BU. Die oben genannten Vertragsbestandteile BU und Rentenversicherung haben also je einen eigenen Beitrag, welcher in einem einzigen Vertrag zusammengefasst wird.

Im Übrigen wünschen wir dir, dass deine Beiträge zur BU-Versicherung komplett umsonst gezahlt wurden – das Gleiche gilt auch für die Beiträge zur Krankenversicherung und Berufshaftpflichtversicherung. Warum? Naja – wenn dir nichts passiert (was wir uns wünschen), muss die Versicherung nicht zahlen. Häufig werden wir gefragt, wann denn der richtige Zeitpunkt für den BU-Abschluss sei.

„Wann sollte man eine BU abschließen? Am besten einen Tag vor Eintritt deiner Berufsunfähigkeit. Oder mit anderen Worten: Bei der Variante „BU in Kombination mit Altersvorsorge“ bekommst du die Schuhe gleich mit Socken verkauft. Du musst dir nur im Klaren darüber sein, dass man die Socken auch getrennt von Schuhen kaufen kann … sogar in einem anderen Laden :-)“

Die „Sparstrumpf-BU mit Steuervorteil“ ist eine BU mit privater Rentenversicherung und Steuervorteil. Der Steuervorteil greift allerdings nur, wenn du gesund bleibst.

Diese Kombination von Berufsunfähigkeitsversicherung und Altersvorsorge ist eine spezielle Form der oben beschriebenen dritten Variante (BU mit privater Rentenversicherung). Auf Versicherungs-Chinesisch ist das eine (meist fondsgebundene) Rentenversicherung,Basis- oder Rüruprentenversicherung genannt,mit Einschluss einer sogenannten „Berufsunfähigkeitszusatzversicherung“.

Die Beiträge sind in der Einzahlphase steuerlich absetzbar, jedoch – und das wird gern „vergessen“ – wird die BU-Rente anders besteuert als in den oben vorgestellten Varianten. Um dieses spezielle BU-Kombi-Modell im Detail zu verstehen, empfehlen wir dir den Exkurs zu dem „3-Schichten-Modell in der Altersvorsorge“ im zweiten Teil der vier BU-Modelle:„BU für Ärzte – ein Vergleich der vier BU-Modelle (Teil 2)“

Der Nachteil der BU in Kombi mit einer Basisrente

Der Vorteil aus der Einzahlungsphase besteht nur so lange, bis die Berufsunfähigkeit tatsächlich eintritt – und dann kommt das große Erwachen. Die BU-Rente, die dir ein gutes Auskommen garantieren soll, muss in der Regel recht hoch versteuert werden. Durch die Besteuerung kann eine hohe Differenz zu deinem Ziel-Einkommen während der Berufsunfähigkeit entstehen.

Der Fuchs erkennt: Nettoeinkommen minus hohe Besteuerung = größer werdende Lücke. Der Fuchs würde nun auf die Idee kommen, von vornherein eine höhere BU-Rente abzusichern, sodass nach der Besteuerung die BU-Rentenhöhe dem vorherigen Nettoeinkommen entspricht. In der Praxis erlauben die Versicherer aber nur eine angemessene Absicherung. Eine BU-Rente, die über das Nettoeinkommen hinaus geht ist „nicht angemessen“.

Wie die Finanzvertriebe dieses BU-Modell verkaufen:

In der Beratungspraxis wird die BU-Rente in Höhe von 2.500,- Euro in Schicht 3 mit der BU-Rente aus Schicht 1 verglichen. Dann wird aufgezeigt, welch toller steuerlicher Vorteil in der Kombi besteht – allerdings ohne mitzuteilen, dass die 2.500,- Euro aus der Kombi im Leistungsfall deutlich weniger Einnahmen bedeuten als die 2.500,- Euro aus der Solo-BU. Genau gesagt müsstest du in der Kombi-BU (je nach persönlichem Steuersatz) durchschnittlich 3.300,- Euro als äquivalent versichern.

Das ist deutlich teurer, was wiederum (wenn so aufgedeckt) dem Verkauf nicht dienlich sein würde. Und trotzdem: auf fast wundersame Weise werden bei den dir bekannten Finanzvertrieben, nach wie vor in hoher Zahl die Kombi-/Sparstrumpf-BU unter dem Motto „Steuern sparen“ (ja, aber nur in der Einzahlphase) vermittelt.

Zudem gibt es noch zwei Umstände, die im Leben von Ärzten und Ärztinnen häufig eintreten:

- Auslandsaufenthalt:

In dem Fall nützt dir die steuerliche Absetzbarkeit einer in Deutschland abgeschlossenen Versicherung natürlich überhaupt nicht. Damit kannst du lediglich die Steuerlast für Einkommen in Deutschland senken, nicht aber die Einkommenssteuer in anderen Ländern. Niederlassung / Arztpraxis:

Eine Reihe wichtiger ärztlicher Versorgungswerke bitten niedergelassene Ärztinnen und Ärzte ordentlich zur Kasse. Die Pflichtbeiträge sind bereits so hoch, dass zusätzliche privat abgeschlossene Rentenversicherungen (hier: in Kombination mit einer Berufsunfähigkeitszusatzversicherung) keinen oder nur sehr geringe steuerliche Effekte haben. Gleichwohl unterliegt die BU-Rente aus der Kombination unverändert hohen Steuern. Details hinsichtlich der Ärzteversorgungswerke finden sich u.a. in diesem Artikel Ärzteversorgung – Aufgaben und Leistungsumfang.

Beispiel 1:

Man kann zum Beispiel in der Satzung der Versorgungsanstalt Baden-Württemberg unter § 23 Versorgungsabgabe (Höhe) nachlesen und anschließend herleiten, wie hoch die Mindesthöhe der Versorgungsabgabe – sprich deine Beiträge zum Versorgungswerk – u.a. für selbstständige Mitglieder sind. Im Ergebnis hat jede einigermaßen gut funktionierende Praxis Einkünfte, die zu Abgaben führen, die bereits die steuerlichen Möglichkeiten komplett ausreizen.

Beispiel 2:

In Bayern und in der Nordrheinischen Ärzteversorgung zahlen niedergelassene Mitglieder sogar mehr an Beiträgen ein, als überhaupt anrechenbar wäre. Eine zusätzliche private Rüruprente – egal ob mit oder ohne Berufsunfähigkeitsversicherung – ergibt nun wirklich keinen Sinn mehr, da die Absetzbarkeit dieser privaten Altersvorsorge nicht gegeben ist.

Weitere Informationen zum Thema Kombi-BU findest du im Artikel „Ist die Kombination von BU und Altersvorsorge sinnvoll?“

Wenn doch der Leistungsfall eintritt: die Besteuerung der BU mit Basisrente

Um einmal verständlicher erklären zu können, wie die steuerliche Absetzbarkeit der Kombi-BU grundsätzlich funktioniert, kommt hier ein Zahlenbeispiel:

Die Vorgeschichte:

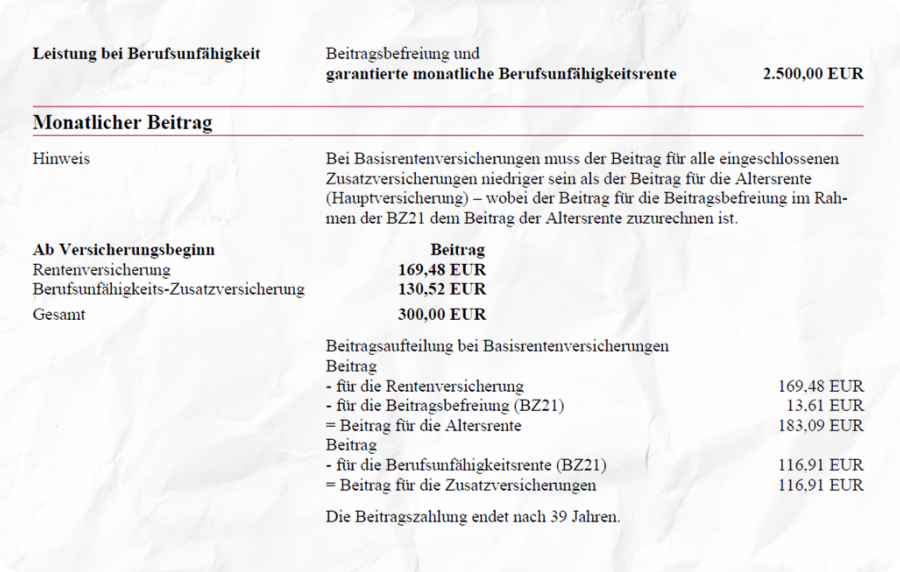

Beispielberechnung:

© Quelle: Alte Leipziger, fondsgebunden Basisrente mit BUZ | Stand 01/

Entwicklung Jahresbeitrag:

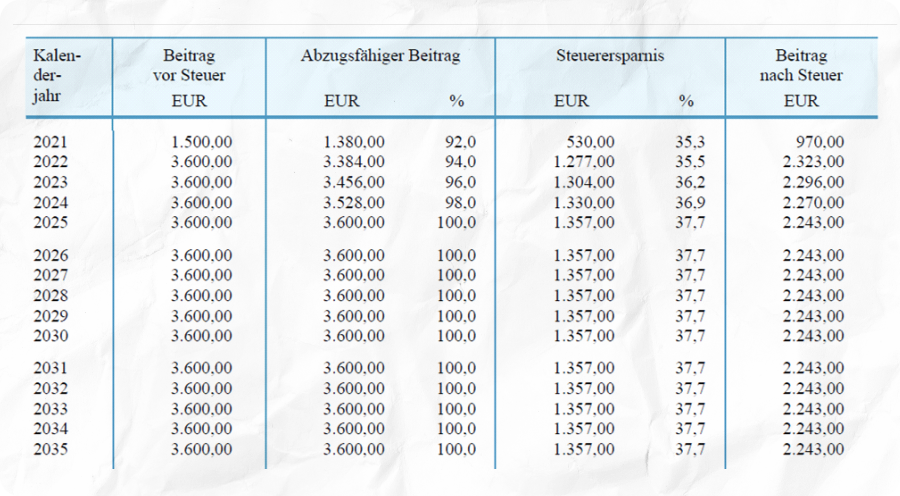

Im Folgenden siehst du den tatsächlich zu zahlenden Jahresbeitrag und den Steuereffekt in der Einzahlungsphase ohne Beitragsdynamik bei einem Bruttoeinkommen von 50.000 Euro.

© Quelle: Alte Leipziger, Beispiel Entwicklung Jahresbeitrag nach Steuer bei einer BU mit Altersvorsorge | Stand 01/

Im Jahr 2005 wurde die nachgelagerte Besteuerung beschlossen. In der Tabelle lässt sich gut erkennen, dass die Absetzbarkeit bis 2025 stufenweise angepasst wird. Effektiv werden aus monatlich 300 Euro Gesamtbeitrag ein Zahlbetrag in Höhe von 186 Euro. Das ist definitiv eine ordentliche Einsparung! Aufgrund des hohen Steuereffekts wäre das Kombinationsmodell in Schicht 1 definitiv empfehlenswert, würde die nachgelagerte Besteuerung nicht auch im BU-Renten-Leistungsbezug greifen.

Verlauf der Dynamik:

Im folgenden Schaubild ist die Entwicklung einer BU-Rente bei Einschluss einer Beitragsdynamik in Höhe von 5 % zu sehen.

© Quelle: Alte Leipziger, Verlauf der Dynamik in Höhe von 5 % jährlich bei 2.500 € Start-Rente | Stand 01/

Im Jahr 2035, wenn Maxima Oberärztin ist und 4.800 Euro netto ohne Dienste verdient, hat sich ihre BU-Rente aufgrund der Beitragsdynamik auf 4.626 Euro entwickelt. Aufgrund der Kombination BU mit der Basisrente bezahlt sie ca. 600 Euro monatlich. Effektiv, nach der Steuerrückerstattung im Folgejahr, hat sie allerdings nur monatlich 360 Euro aufgewendet (im Vertrag selbst, sind aber 600 € monatlich angekommen). Dieser Steuereffekt ist klasse.

Im Jahr 2035, wenn Maxima Oberärztin ist und 4.800 Euro netto ohne Dienste verdient, hat sich ihre BU-Rente aufgrund der Beitragsdynamik auf 4.626 Euro entwickelt. Aufgrund der Kombination BU mit der Basisrente bezahlt sie ca. 600 Euro monatlich. Effektiv, nach der Steuerrückerstattung im Folgejahr, hat sie allerdings nur monatlich 360 Euro aufgewendet (im Vertrag selbst, sind aber 600 € monatlich angekommen). Dieser Steuereffekt ist klasse.

Was in der Einzahlphase der Vorteil ist, wird im Leistungsbezug der große Nachteil: Tritt die BU am 01.01.2035 ein, müsste sie ihre Rente zu 95 % mit ihrem individuellen Steuersatz versteuern. So gelangte Maxima an diese Information und stellt für die Berechnung der BU-Netto-Rente folgende Berechnung an:

Die Formel zur Berechnung der Netto-BU-Rente in Schicht 1- Basis-/Rüruprente plus BU:

Im folgenden Schaubild ist die Entwicklung einer BU-Rente bei Einschluss einer Beitragsdynamik in Höhe von 5 % zu sehen. Die Information zur Höhe der Besteuerung im Jahr 2035 findest du in dieser Tabelle. Über die Tabelle gelangte auch Maxima an diese Information und stellt für die Berechnung der BU-Netto-Rente folgende Berechnung an:

Diesen Betrag gibt sie in den Einkommensteuerrechner ein, den sie hier gefunden hat: www.bmf-steuerrechner.de. Folgendes Ergebnis hat Maxima erhalten:

Fazit:

Das heißt, dass sie bei einer abgesicherten BU-Rente in Höhe von 4.600 € effektiv nur 3.535 € ausgezahlt bekommt.

Gleichfalls müssen noch Beiträge für die Krankenversicherung sowie Pflegeversicherung abgezogen werden – derzeit zusammen 18,5 % vom Bruttoeinkommen. Dies gilt nach derzeit gültiger Rechtslage jedoch bei den anderen BU-Modellen gleichermaßen, wenn nicht gleichzeitig auch eine BU-Rente aus dem Versorgungswerk bezogen wird.

Analog zur dritten Variante (BU in Kombi mit einer Rentenversicherung) ist es uns wichtig, darauf aufmerksam zu machen, dass du die Altersvorsorge auch getrennt von der BU in der Schicht 1 abschließen kannst. Für einen jungen AIW´ler kommt unserer Ansicht nach ein Kombi-Produkt nicht infrage. Lies für weitere Beispiele gern den Wiki-Artikel„Ist die Kombination von BU und Altersvorsorge sinnvoll?“

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.