Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

die DÄV ist eine Versicherung

die Deutsche Ärztefinanz ist der Finanzvertrieb der Deutschen Ärzteversicherung

die Repräsentanten sind in der Regel Versicherungsvertreter (kennst du den Unterschied zum freien Versicherungsmakler? Nein? Solltest du aber! 😉 im Artikel mehr dazu!)

„Kooperationen“ = eine bezahlte Werbepartnerschaft mit Marburger Bund, Hartmannbund, Medi Learn und den Ärztekammern?!

- Großes Minus bei den Ausbaumöglichkeiten der BU-Rente ohne erneute Gesundheitsprüfung. Kennst du schon die 2-BU-Strategie?!

Wir beraten Ärztinnen und Ärzte digital, neutral und mit Leidenschaft – unser Service inkl. anonymer Risikovoranfrage ist kostenfrei!

Die Deutsche Ärzte Finanz (DÄF) ist der Versicherungs- und Finanzvertrieb der Deutschen Ärzteversicherung (DÄV). Die DÄF selbst hat laut „Geschäftsbericht“ kaum Angestellte, dafür aber einige hundert Repräsentanten im Außendienst.

Ärzte Finanz = Lebensversicherungen des AXA Konzerns

Die Repräsentanten sind untergliedert in Senior Repräsentant, Partner und Senior Partner und bei ihrer jeweiligen IHK als Versicherungsvertreter eingetragen. Versicherungsvertreter sind meistens einer oder (eher selten) mehreren Versicherungen verpflichtet. Sie vertreten per Gesetz die Interessen ihres Auftraggebers, in dem Fall der Deutschen Ärzte Finanz als Teil der Deutschen Ärzteversicherung.

Im Bereich der Lebensversicherung ist es den Versicherungsvertretern der Deutschen Ärzte Finanz verboten, Versicherungen außerhalb des AXA Konzerns zu vermitteln. Bei Zuwiderhandlung droht die Kündigung des Vertragsverhältnisses ohne Ausgleichsanspruch.

Colonia, Nordstern, DBV und Winterthur Teil des AXA-Konzerns

Die Versicherungsvertreter der DÄV / DÄF sind ein (winziger) Teil des großen, französischen AXA Konzerns, welcher auch in Europa zahlreiche andere Versicherungen übernommen hat. Hierzulande am bekanntesten sind die Colonia aus Köln und der ehemalige Nordstern. Später kam die DBV und Winterthur (großer Schweizer Versicherer) hinzu.

Letztere kennen viele ältere Ärzte und Ärztinnen, wegen der ehemaligen Ärztewirtschaftszentren der DBV, die heute zutage als Service-Center der DÄF firmieren. Bekannt ist sie aber auch wegen der ehemaligen, oft geschlossenen Krankenversicherungstarife der DBV sowie deren Bestand an Arzthaftpflicht- und Berufsunfähigkeitsversicherungen.

Wo Deutsche Ärzteversicherung drauf steht, steckt AXA drin

Die DÄF vermittelt vor allem Produkte der Deutschen Ärzteversicherung (firmiert als Zweigniederlassung der AXA) und AXA-Produkte wie die Krankenversicherung. Grundsätzlich besteht außerhalb der Lebens- und Rentenversicherung die Möglichkeit, andere Versicherungen zu vermitteln, was übereinstimmenden Berichten zufolge vergleichsweise selten vorkommt.

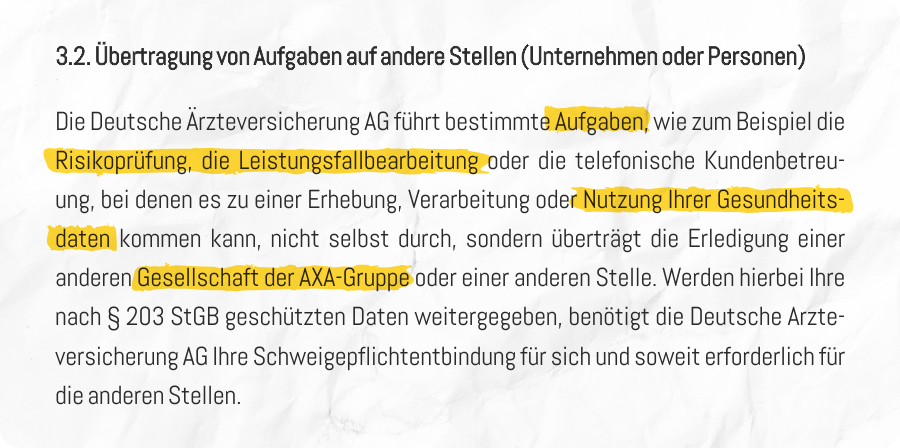

Es werden z.B. auch deine Gesundheitsdaten innerhalb der AXA Gruppe und deren Beauftragten gemeinsam verarbeitet.

© Quelle: Vertragsbeispiel Deutsche Ärzte Versicherung – Starter BU | Stand 01/24

Warum werden außerhalb der AXA Gruppe nur wenige Versicherungen vermittelt, obwohl es anders möglich wäre? An der Produktqualität kann es aus unserer Ansicht kaum liegen. Die Vermittlung von Versicherungen außerhalb des AXA Konzerns wird für DÄF Repräsentanten wohl sehr viel schlechter vergütet als gleichartige AXA Produkte.

„Die DÄF und funktionell die DÄV ist unter Marketing-Gesichtspunkten unserer Ansicht nach nahezu schon perfekt aufgestellt. Bei der Namensfindung der neuen Versicherung, die eigenen Zielgruppe aufzunehmen, war wohl die schlauste Idee aller Zeiten. Würden wir eine Versicherung für Lehrer gründen, hieße diese dann: „die Lehrerversicherung“. ;) Aber ist die Lehrerversicherung dann auch immer die beste Lösung für alle Lehrer? …

Deutsche Ärzteversicherung und AXA – identische Bedingungsbausteine

Schaut man sich die Bedingungen der Deutsche Ärzteversicherung und die der AXA genau an, so findet man zahlreiche identische Bedingungsbausteine. Kurz gesagt, die Bedingungen der AXA-BU sind fast identisch mit denen der Deutschen Ärzteversicherung. Das ist nur folgerichtig, denn auch die Leistungsfälle werden gemeinsam bearbeitet und schließlich wäre es eine nicht zu unterschätzende Ineffizienz, wenn der Leistungsprüfer plötzlich nach ganz anderen Bedingungen prüfen müsste.

© Quelle: Auszug aus DÄV Antrag, gemeinsame Bearbeitung der BU Leistungsfälle AXA und DÄV | Stand 01/24

Die Berufsunfähigkeitsversicherung der DÄV

Aufgrund der Ausrichtung auf Ärztinnen und Ärzte kann auch das DOC-BU Beraterteam die Berufsunfähigkeitsversicherung und andere Produkte der Deutschen Ärzteversicherung vermitteln. Der Tarif der DÄV entspricht inhaltlich den Mindestanforderungen einer DOC-BU, dennoch wird sie nur in Kombination mit anderen Tarifen überhaupt berücksichtigt und niemals als 1-Vertragslösung. Möchtest du mehr über unsere Anforderungen an eine DOC-BU erfahren, solltest du den Artikel „Die beste BU für Ärzte“ lesen.

Allerdings gibt es auch gleichzeitig einige Kritikpunkte:

Von Beginn an können höchstens 3.000 € BU-Rente versichert werden, ohne dass sofort eine erhöhte Gesundheitsprüfung (mehr dazu weiter unten) stattfindet – liebe DÄV, eure Ärztinnen starten idR mit 3.200 € in den Job – ist das ein ausreichender Versicherungsschutz?!

Nachversicherungsgarantien ohne erneute Gesundheitsprüfung: Liebe DÄV – bei euch ist die Grenze bei 3.000 € – bei anderen Versicherern ( Alte Leipziger, Bayerische, LV1871) sind hier bis zu 4.500 € drin – wo genau ist da der Verdienst eurer Zielgruppe berücksichtigt?!?

- Die Renten vom Ärzte Versorgungswerk werden erst ab 50.000 Euro p.a. privat abgesicherten BU-Renten angerechnet (die Baloise Versicherung verzichtet zum Beispiel auf diese massive Schlechterstellung von Ärzten in der privaten BU komplett)

Die Eierlegende-Wollmilch-Sau gibt es nirgends. Die beste BU für Ärzte und Ärztinnen*klick* ist ohnehin die, welche dich zu normalen Konditionen versichert. Das A und O beim Finden der zu dir passenden BU ist das ehrliche Beantworten der Gesundheitsfragen. Lies dazu unseren Artikel „Warum eine Risikovoranfrage vor der Beantragung einer BU-Versicherung wichtig ist.“

Wenn du nicht allein Tarifinhalte vergleichen möchtest und dir eine individuelle Beratung und Unterstützung bei der Aufbereitung deiner Gesundheitshistorie wünscht, dann nutze die kostenfreie Unterstützung des DOC-BU Beraterteams.

Erläuterung: Das größte Problem der Berufsunfähigkeitsversicherung der Deutschen Ärzteversicherung

Eines der wichtigsten Kriterien, auf die du als Ärztin oder Arzt bei der Auswahl deiner BU-Versicherung achten solltest, ist die Möglichkeit, die BU-Rente ohne erneute Gesundheitsprüfung im Verlauf deiner Karriere auszubauen. Warum ist das so wichtig? Ganz einfach: Deine berufliche und finanzielle Situation verändert sich im Laufe deines Lebens. Gerade in der Medizin steigen Gehalt und Verantwortung oft mit der Zeit. Eine Absicherung, die heute ausreicht, könnte in wenigen Jahren nicht mehr deinen Bedürfnissen entsprechen.

Problem: Begrenzter Ausbau der BU-Rente im Tarif der Deutschen Ärzteversicherung auf 3.000 Euro

Ein großes Problem bei der Deutschen Ärzteversicherung (DÄV) ist, dass der Ausbau der BU-Rente ohne erneute Gesundheitsprüfung auf 3.000 Euro gedeckelt ist. Bereits zum Berufsstart verdienst du als Ärztin oder Arzt netto etwa 3.500 Euro, was bedeutet, dass die BU-Rente von 3.000 Euro deinen Lebensstandard schon ab dem ersten Tag deines Berufslebens nicht vollständig absichert. Mit zunehmender Berufserfahrung und Gehaltssteigerungen – sei es durch Facharztpositionen, Oberarztstellen oder eine eigene Praxis – wird diese Absicherungslücke immer größer. Spätestens bei einem Einkommen von 6.000 bis 8.000 Euro netto wird es kritisch.

Hinzu kommt, dass die Deutsche Ärzteversicherung den Ausbau der BU-Rente ab 3.000 Euro lediglich durch eine Beitragsdynamik erlaubt.

So geht´s: ärztliche Untersuchungen vor dem Antragsprozess vermeiden

Ein großes Problem bei der Deutschen Ärzteversicherung (DÄV) ist, dass der Ausbau der BU-Rente ohne erneute Gesundheitsprüfung auf 3.000 Euro gedeckelt ist. Bereits zum Berufsstart verdienst du als Ärztin oder Arzt netto etwa 3.200 Euro, was bedeutet, dass die BU-Rente von 3.000 Euro deinen Lebensstandard schon ab dem ersten Tag deines Berufslebens nicht vollständig absichert. Um eine höhere BU-Rente direkt zu Beginn absichern zu können, wird eine umfangreiche ärztliche Untersuchung notwendig. Es gibt eine wesentlich smartere Lösung für diesen aufwendigen Beantragungsprozess. Weiter unten mehr dazu.

Die Untersuchungspflichten bei der Berufsunfähigkeitsversicherung (BU) der Deutschen Ärzteversicherung AG sind wie folgt gestaffelt:

- 1. BU-Rente bis 36.000 EUR jährlich:

- Vollständig beantworteter Antrag

- 2. BU-Rente von 36.001 EUR bis 52.000 EUR jährlich:

- Vollständig beantworteter Antrag

- Finanzieller Fragebogen und Einkommensnachweise

- Ärztliches Attest / Gesundheitserklärung teilweise

- HIV-Test (bis 49 Jahre)

- 3. BU-Rente von 52.001 EUR bis 60.000 EUR jährlich:

- Vollständig beantworteter Antrag

- Finanzieller Fragebogen und Einkommensnachweise

- Ärztliches Attest / Gesundheitserklärung teilweise

- HIV-Test (bis 49 Jahre)

- Laboruntersuchungen

- Ruhe- und Belastungs-EKG (ab 50 Jahren)

4. BU-Rente von 60.001 EUR bis 90.000 EUR jährlich:

- Vollständig beantworteter Antrag

- Finanzieller Fragebogen und Einkommensnachweise

- Voranfrage bei der Hauptverwaltung

- Ärztliches Attest / Gesundheitserklärung teilweise

- HIV-Test (bis 49 Jahre)

- Laboruntersuchungen

- Ruhe- und Belastungs-EKG (ab 50 Jahren)

5. BU-Rente von 90.001 EUR bis 120.000 EUR jährlich:

- Vollständig beantworteter Antrag

- Finanzieller Fragebogen und Einkommensnachweise

- Voranfrage bei der Hauptverwaltung

- Ärztliches Attest / Gesundheitserklärung teilweise

- HIV-Test (bis 49 Jahre)

- Laboruntersuchungen

- Ruhe- und Belastungs-EKG (ab 50 Jahren)

- Stressechokardiographie / Lungenfunktionstest bei Rauchern (ab 50 Jahren)

- Carotis-Doppler (ab 50 Jahren)

Ärztinnen und Ärzte nutzen die Zwei-BU-Strategie

Um diese aufwendigen Untersuchungen zu vermeiden, empfehlen wir die 2-BU-Strategie – auch mit Versicherern, welche ohnehin gute Karrieregarantien vorweisen.

Es gibt Versicherer, die wesentlich bessere Bedingungen für den Ausbau deines BU-Schutzes bieten – darunter LV 1871, Volkswohlbund und die Baloise. Diese Anbieter haben flexible Nachversicherungs- und Karrieregarantien, die auf die Bedürfnisse von Ärztinnen und Ärzten zugeschnitten sind. Diese Garantien ermöglichen es dir beispielsweise, deine BU-Rente schrittweise und ohne erneute Gesundheitsprüfung auf bis zu 8.000 Euro und mehr auszubauen – auch in der 1-Vertragslösung.

Karrieregarantie: Die Karrieregarantie ist eine besondere Erweiterung des Versicherungsschutzes, die dir als Ärztin oder Arzt langfristig ermöglicht, deine BU-Rente bei großen Gehaltssprüngen zu erhöhen – und zwar ohne erneute Gesundheitsprüfung. Diese Option greift häufig dann, wenn die Grenzen der regulären Nachversicherungsgarantie bereits ausgeschöpft sind.

Nachversicherungsgarantie vs. Karrieregarantie

• Nachversicherungsgarantie: Diese erlaubt es dir, die BU-Rente regelmäßig und anlassbezogen (z. B. bei Heirat, Geburt eines Kindes, Gehaltserhöhungen oder Praxisübernahme) zu erhöhen. Je nach Anbieter sind hier Ausbaugrenzen von bis zu 4.000 Euro möglich.

• Karrieregarantie: Sobald diese Grenze erreicht ist, kannst du mit der Karrieregarantie deinen Schutz weiter ausbauen, wenn dein Einkommen deutlich ansteigt.

Ein typischer Auslöser für die Karrieregarantie ist ein Gehaltssprung von mindestens 5 %. Wenn dieser eintritt, erlaubt es dir die Karrieregarantie, die BU-Rente entsprechend anzupassen – oft auf Beträge, die weit über den Standardgrenzen liegen. Zum Beispiel liegt bei der der LV 1871 die maximale Absicherung durch die Karrieregarantie bei 7.800 Euro monatlicher BU-Rente. Das ist besonders relevant, da viele Ärztinnen und Ärzte im Laufe ihrer Karriere erhebliche Gehaltssteigerungen erleben, insbesondere nach der Facharztausbildung oder beim Wechsel in Führungspositionen.

Warum ist die Karrieregarantie wichtig?

Stell dir vor, du arbeitest dich von einem Einstiegsgehalt mit einem Nettoverdienst von ca. 3.200 Euro bis auf 6.000 bis 8.000 Euro hoch – eine realistische Entwicklung im medizinischen Bereich. (Lies den Artikel was verdient ein Arzt netto) Ohne eine Karrieregarantie wäre dein Versicherungsschutz möglicherweise irgendwann nicht mehr ausreichend. Mit einer BU-Rente von nur 3.000 oder 4.000 Euro könntest du deinen Lebensstandard bei einer Berufsunfähigkeit nicht mehr halten. Genau hier setzt die Karrieregarantie an und bietet dir die notwendige Flexibilität für eine bedarfsgerechte Absicherung.

Die Devise ist ganz klar: Sei dort, wo deine Zielgruppe ist. Schon in den ersten Semestern erfolgt die Ansprache der Medizinstudentinnen und Medizinstudenten direkt an der Uni und über den sogenannten Medi Learn Club.

Der Medi Learn Club ist ein Gemeinschaftsprojekt von Medi Learn e.V. und DÄF/DÄV. Neben dem ein oder anderen nützlichen Geschenk promotet die DÄF auch Veranstaltungen von Medi Learn (z.B. Vorbereitung auf bestimmte Prüfungen oderdie Medimeisterschaften).

Die DÄF ist mit eigenen Repräsentanten oft selbst vor Ort, um z.B. Mitglieder für den Medi Learn Club zu gewinnen. Inzwischen gibt es auch den MEDI PROFESSIONAL Club, damit die ehemaligen Medi Learn Club Mitglieder nach dem Studium möglichst weiter gehalten oder sogar neu hinzurekrutiert werden können.

Neben Medi Learn hat die DÄV langjährige Kooperationen mit verschiedenen Berufsverbänden der Zahnärzte, Veterinäre und Apotheker, aber natürlich auch mit dem Hartmannbund und dem Marburger Bund.

Kurioserweise wirbt die DÄV / DÄF damit, von diesen Berufsverbänden empfohlen zu werden. Stellt sich die Frage, ob die Verbände dies aus reiner Überzeugung bezüglich der Produktqualität tun?! Auch Montgomery empfahl die DÄV in seiner Zeit als „Chef“ des Marburger Bundes.

Weiterhin bestehen Kooperationen mit zahlreichen Landesärztekammern. Achtung: Ironie! Wie es Vertreter der Ärzteschaft, die selbst Ärztinnen und Ärzte sind, geschafft haben, so tiefgehende Kenntnisse im Versicherungsvergleich zu erwerben, um derartige Empfehlungen aussprechen zu können, ist uns schleierhaft. Die passende Versicherung zu vermitteln scheint demnach noch viel einfacher zu sein als Brötchen zu backen. ;)

Verstrickt wie ein Wollknäuel

Es gibt dabei Widersprüche, so z.B. die Empfehlung für die Allianz Private Krankenversicherung durch die Bayerische Landesärztekammer. Diese präferiert aber dem Anschein nach ansonsten die Produkte der DÄV – namentlich die Berufshaftpflicht mit Produktnamen MedProtect.

Mit Fug und Recht als Krönung der Kooperation zwischen Berufsverbänden, Deutschen Ärzteversicherung und Deutsche Ärzte Finanz darf man den Marburger Bund Wirtschafts- und Versicherungsdienst (WVD des Marburger Bundes = DÄF) bezeichnen. Organisatorisch sind die dortigen Personen Versicherungsvertreter bzw. Repräsentanten des Vertriebes der Deutschen Ärzteversicherung, also der Deutschen Ärzte Finanz. Kennst du den Unterschied zwischen einem Versicherungsvertreter und Versicherungsmaklern? Lies hier, wie du eine*n guten Arzt-BU-Berater*in findest.

Uns stellt sich einfach nur die Frage bei allen Verflechtungen und Kooperationen: Liegt allen Beteiligten wirklich das Wohl der Ärztinnen und Ärzte am Herzen?

Kostenlose Mitgliedschaften, die sich später auszahlen

Die Mitgliedschaften im Marburger Bund und im Hartmannbund (bei gleichzeitiger Mitgliedschaft im MEDI-LEARN Club) sind kostenlos für Medizinstudenten und -studentinnen. Ärztinnen und Ärzte sind dann zu Berufsbeginn verpflichtet, die üblichen Beiträge zu zahlen, wenn aus dem Verband nicht ausgetreten wird.

Für die Mitgliedschaft im Marburger Bund zahlen Fachärztinnen und Fachärzte 216 € pro Jahr. Hier findest du den gesamten Überblick: Marburger Bund. Beim Hartmannbund ist es etwas komplizierter. In den ersten 5 Jahren nach Approbation sind es 13 €/Monat (= 156 €/Jahr), anschließend 20 €/Monat (240 €/Jahr). Medizinstudierende zahlen 1 €/Monat. Bei gleichzeitiger Mitgliedschaft im MEDI-LEARN Club ist es kostenlos. Hier findest du die detaillierte Aufschlüsselung Beitragsordnung Hartmannbund.

Über die finanziellen Verflechtungen kann nur spekuliert werden, z.B. für die Vermittlung neuer Marburger Bund Mitglieder oder Anteile des Marburger Bundes an den Versicherungsprovisionen der DÄV.

An diesen Spekulationen beteiligen wir uns allerdings nicht. Wir wollen nur über gesicherte Erkenntnisse berichten und dir ein möglichst objektives Bild der Lage sowie zusätzliche Erkenntnisse bieten.

👉 Wenn es dir wichtig ist, von freien Versicherungsmakler*innen beim Auswahlprozess deiner BU-Versicherung unterstützt zu werden, dann solltest du jetzt auf den nachfolgenden Button klicken. 👇

Darüber hinaus bestehen zwischen DÄV, DÄF und apoBank bzw. die Langform Deutsche Apotheker und Ärztebank enge Verbindungen. Da gibt es unter anderem die apoBank interne apoFinanz und gegenseitige Kundenzuführungen mit entsprechenden Vergütungsvereinbarungen – eine in der Branche üblichen Vorgehensweise.

Nahezu jede Bank hat eine enge Verbindung, inklusive gegenseitiger Produktempfehlungen, zu einer Versicherung. Wir möchten an der Stelle einfach sensibilisieren und den Hinweis geben, Gegebenheiten zu hinterfragen und Empfehlung auf ihre Unabhängigkeit zu prüfen. Wir haben für dich einen Artikel verfasst, worauf du bei der Wahl eines guten Beraters oder einer guten Beraterin achten solltest. Klick hier für Wissenszuwachs. 😉

Für dich ist sicher das ein oder andere aus diesem Wiki-Artikel erhellend. Allein das Wissen über mögliche Verflechtungen gibt dir ein unverfälschtes Bild der Lage. Sei dir darüber im Klaren, dass ein DÄF-Versicherungsvertreter in der Berufsunfähigkeitsversicherung immer versuchen wird, dir einen Vertrag der Deutschen Ärzteversicherung (DÄV) zu vermitteln und dir eben keinen unabhängigen Marktüberblick liefert. Wir stellen dir gern den Kontakt zu dem DOC-BU Beraterteam her, dass dich beim Vergleichen von verschiedenen BU-Anbietern bestens unterstützt.

By the way: Die DÄV gehört aufgrund guter Tarifbedingungen im BU-Bereich ebenfalls zu unseren Top Versicherern. Warum eine gute Absicherung für eine Ärztin oder einen Arzt aber meistens aus zwei BU-Verträgen besteht und wie der beste Weg überhaupt zur BU-Versicherung ist, liest du hier nach: besten Berufsunfähigkeitsversicherung für Ärzte.

Du möchtest wissen, zu welchen Bedingungen du versicherbar bist? Klicke jetzt auf „Beraten lassen“ oder wende dich an kompetente, spezialisierte, freie Versicherungsmakler.

Das Beratungsteam unterstützt

dich mit ihrem

Marktüberblick und dem

DOC-BU Beratungsprozess beim

Absichern deines Einkommens.

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.