Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

Die Gesundheitsfragen sind so stark vereinfacht, dass sie von vielen Menschen verneint werden können. 💪

Die Aktion gilt für Ärztinnen, Ärzte und Medizinstudierende 🩺 nach Bestehen des Physikums.

Muss eine Frage mit Ja beantwortet werden, ist ein zusätzlicher Fragebogen des HDI auszufüllen, in dem detaillierte Angaben zu stattgefundenen Behandlung angegeben werden müssen – eine Risikovoranfrage ist weiterhin möglich.

Es wird weder nach Größe und Gewicht, noch nach risikorelevanten Hobbys gefragt. ✅

Innerhalb der Aktion kann eine monatliche Rentenhöhe von bis zu 2.500 € (mit Bonusrente) abgesichert werden, für Studies jedoch max. 1.500 €.

Du darfst nicht älter als 55 Jahre alt bei Abschluss sein und die Leistung ist auf das Endalter 68 beschränkt.

Nachversicherungsgarantie, Beitrags- und Leistungsdynamik bleiben entsprechend dem HDI-Standard erhalten. ☝

Der HDI bietet tolle Leistungen an und gehört nicht grundlos zu unseren TOP-8 Anbietern bei der Berufsunfähigkeitsversicherung für Ärzte.

Offiziell ist die Sonderaktion befristet bis zum 31.12.2024. Sie wurde zuvor bereits mehrfach verlängert. 😉

Der HDI hat mit seiner Zielgruppenaktion für Ärztinnen, Ärzte und Medizinstudierende eine Berufsunfähigkeitsversicherung geschaffen, die sich wirklich sehen lassen kann. Zugang zur Aktion haben alle Humanmediziner*innen, sobald sie das Physikum bestanden haben, Zahn- und Tierärzte und -ärztinnen.

Eine Mitgliedschaft in einem Medizinerverband, wie dem bts (Vergleich: LV 1871 oder Allianz mit vereinfachten Gesundheitsfragen) ist nicht mehr notwendig.

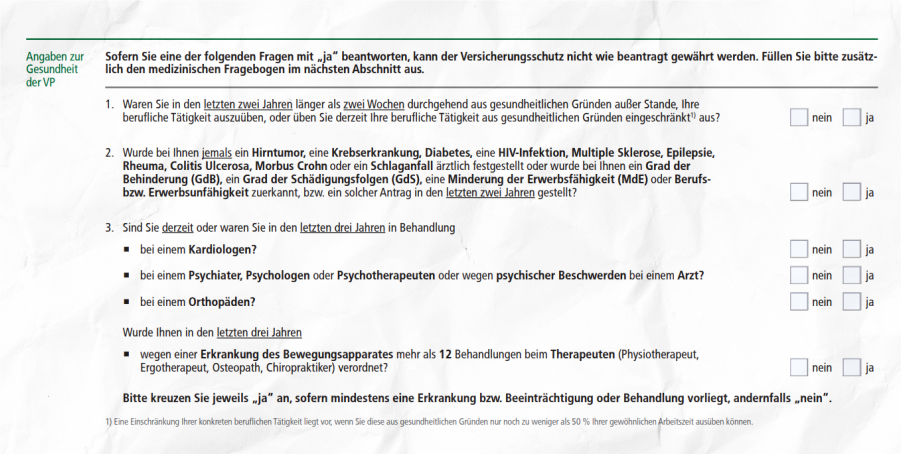

Nur 3 Gesundheitsfragen

- Die vereinfachten Gesundheitsfragen sind bei der HDI-Aktion auf drei Fragen reduziert. In der ersten Frage wird ausschließlich nach einer Arbeitsunfähigkeit von mehr als zwei Wochen am Stück (bezogen auf die letzten zwei Jahre) gefragt.

- Die zweite Frage geht hingegen bis zum Tag der Geburt zurück, ist aber nur auf besonders schwere Erkrankungen (Hirntumore, Krebserkrankungen, Diabetes, usw.) beschränkt. Eine kleine Besonderheit weist die letzte Frage auf: diese bezieht sich für den Zeitraum von drei Jahren lediglich auf stattgefundene Behandlungen und nicht wie häufig üblich auf generelle Beschwerden. Hattest du also beispielsweise Kniebeschwerden nach einem kleinen Sportunfall, warst deswegen aber nicht in medizinischer Behandlung, musst du deine Beschwerden nicht angeben. Außerdem ist die Frage auf Behandlungen nur bei bestimmten Fachärzten bezogen, nämlich beim Kardiologen, Orthopäden oder Psychiater/Psychologen oder Psychotherapeuten.

Mit der dritten und letzten Frage werden mehr als zwölf Behandlungen bei einem Therapeuten erfragt – allerdings nur bezogen auf Erkrankungen des Bewegungsapparats.

© Quelle: Einfache Gesundheitsfragen HDI | Stand 01/

BU für Ärzte: Sonderaktion HDI- Highlights auf einen Blick

Maximal 2.500 Euro Rente für o.g. Ärzte

Maximal 2.000 Euro Rente für Studenten

Beitragsdynamik bis 5% möglich

Nachversicherungsgarantie bei diversen Anlässen möglich

bis Endalter 68 möglich

Leistungsdynamik einschließbar

HDI Berufsunfähigkeitsversicherung Vergleich

Wir haben in unserem DOC-BU Wiki „Die beste BU-Versicherung für Ärzte und Ärztinnen“ einen umfangreichen Vergleich zum Download mit den anderen Lieblings-DOC-BU-Versicherern eingefügt. Schau gern dort vorbei, wenn dich die Vertragsinhalte ebenfalls interessieren.

Der HDI hat einen sehr fairen Fragenkatalog entworfen, der für viele einen vereinfachten Weg in die Berufsunfähigkeitsversicherung darstellt. Dein großes Plus liegt darin, dass du nicht lange recherchieren oder nachdenken musst, was wann gewesen ist. Die Fragen schränken die Zeitspanne von relevanten Vorerkrankungen sehr ein. Vorteilhaft bei dieser Aktion ist im übrigen auch, dass es weiterhin möglich ist, eine Risikovoranfrage beim Versicherer zu stellen. So kann ein unerwarteter Risikoausschluss, -zuschlag oder im schlimmsten Fall sogar eine Ablehnung vermieden werden. Auch wenn du eine dieser vereinfachten Gesundheitsfragen mit “Ja” beantworten musst, fällst du nicht automatisch aus der Aktion heraus. Es sind lediglich ergänzende Angaben zu machen über das, was vorlag.

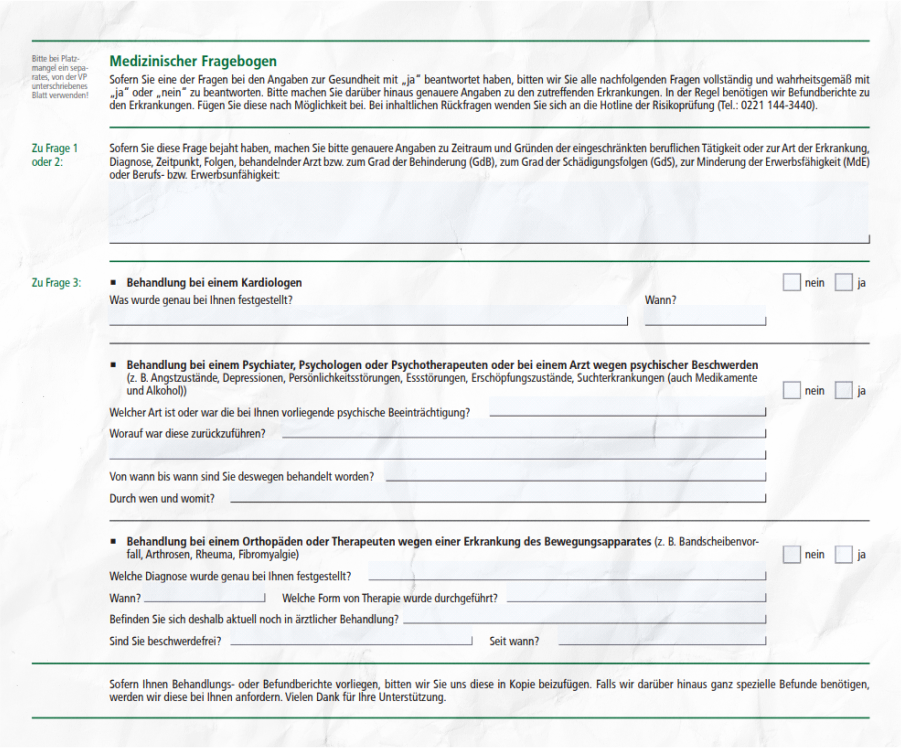

Umfangreiche Angaben bei Gesundheitsfragen sehen so aus

Bei anderen Aktionen mit einfachen Gesundheitsfragen führt häufig eine einzige Ja-Antwort gleich zu den “normalen” umfangreichen Antragsfragen. Bei dieser Sonderkation solltest du das Angebot der Voranfrage wahrnehmen, deine Angaben machen und über das DOC-BU Team oder deinen Berater oder deine Beraterin einreichen.

© Quelle: umfangreiche Antragsfragen der HDI | Stand 07/2024

Keine unangenehmen Gesundheitsfragen

Ein weiterer Pluspunkt für diese Aktion: Es gibt keine Frage nach risikorelevanten Hobbys und auch nach Größe und Gewicht wird nicht gefragt. Liegt dein BMI also außerhalb eines festgelegten Normbereiches oder bist du im Rahmen deiner sportlichen Aktivität gerne etwas extremer unterwegs, hast du mit der Sonderaktion eine vielversprechende Möglichkeit, trotzdem einen sehr guten Schutz zu erhalten.

„BU-Versicherungen schätzen unter bestimmten Umständen schon Hobbys wie Klettern in hohen Schwierigkeitsgraden, Kitesurfen, Reiten oder Kampfsport als gefahrerheblich ein. Das führt zu endlos langen zusätzlichen Fragebögen und teils sogar zu Risikozuschlägen (=Beitragserhöhung) oder Ausschlüssen.

Wenn du dich für eine Berufsunfähigkeitsversicherung beim HDI mit vereinfachten Gesundheitsfragen entscheiden solltest, darfst du höchstens 55 Jahre alt sein. Die Leistungsdauer ist auf das Endalter 67 beschränkt.“

Mögliche BU-Rentenhöhe und was wir darüber denken

Trotz dieser wirklich vereinfachten und sehr fairen Gesundheitsfragen kannst du als Ärztin oder Arzt (nur) bis zu 2.500 € monatliche BU-Rente absichern, als Medizinstudent oder Medizinstudentin ist die höchstmögliche BU-Rente auf 1.500 € monatlich begrenzt. Zum Berufsstart als Ärztin oder Arzt kannst du auf 2.500 Euro BU-Rente erhöhen, was wirklich wenig im Vergleich zum Einstiegsgehalt ist. (Aber mit Blick auf die geringen Gesundheitsfragen TOP!) Auch mit den „normalen, umfangreichen Antragsfragen“ kannst du maximal 3.000 € BU-Rente wählen, ohne dass du direkt zu einem Doc zur Untersuchung inkl. HIV-Test musst. Aus diesem Grund empfehlen wir dir, dich unbedingt mit der 2-BU-Strategie auseinander zu setzen. Weiter unten, gleich mehr dazu.

Eine Empfehlung für die passende BU-Rentenhöhe findest du in unseren FAQ-Artikel „Wie hoch sollte die BU-Rente für Ärzte und Ärztinnen sein?“.

Die Möglichkeiten bei Beitrags- und Leistungsdynamik stehen auch mit den vereinfachten Gesundheitsfragen komplett zur Verfügung. Du kannst bis zu 5% Beitragsdynamik und bis zu 3% Leistungsdynamik einschließen. Näheres zur Beitrags- und Leistungsdynamik findest du in unserem Artikel „Dynamik in der Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen“.

Auch die Nachversicherungsgarantien bleiben erhalten. Du kannst deine monatlich abgesicherte BU-Rente also zu bestimmten Ereignissen (z.B. Geburt eines Kindes, Heirat, erfolgreicher Abschluss des Studiums, etc.) ohne erneute Gesundheitsprüfung in einem bestimmten Umfang erhöhen.

Die gute Nachricht zuerst: Echte qualitative Nachteile in den BU-Bedingungen gibt es nicht. Im Unterschied zu vielen anderen BU-Angeboten mit vereinfachten Gesundheitsfragen finden sich hier keine bedenkenswerten Einschränkungen.

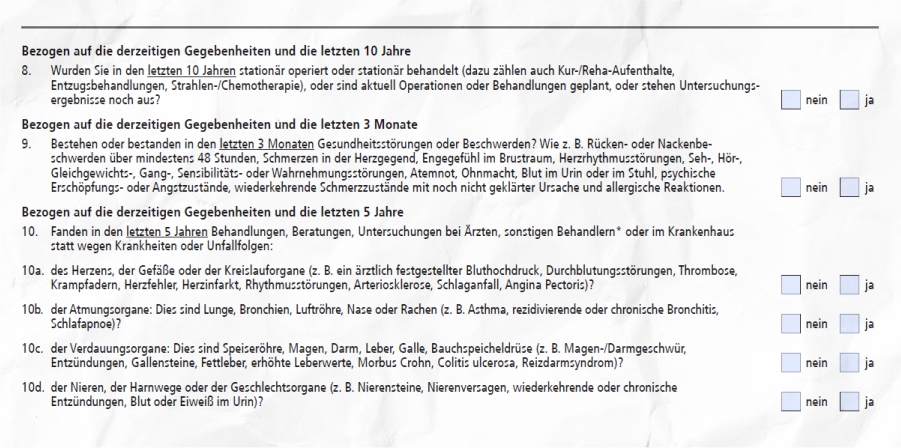

Wer beim HDI eine BU-Rentenhöhe über 2.500 € abschließen möchte, hat automatisch die üblichen Gesundheitsfragen zu beantworten. Hier ein Auszug:

© Quelle: umfangreiche Antragsfragen der HDI | Stand 07/2024

„Sollen wunschgemäß mehr als 3.000 € versichert werden, sind neben den Antragsfragen zusätzliche Untersuchungen bei einem Arzt oder einer Ärztin erforderlich. Neben den Fragen im Antrag wird ein ärztliches Zeugnis verlangt, inklusive Belastungs-EKG und Labor – so weit, so normal. Alle anderen Anbieter machen es genauso oder verlangen diese zusätzlichen Unterlagen bereits ab 2.501 Euro BU-Rente.“

Die 2-BU-Strategie perfekt geeignet für Ärztinnen und Ärzte

Um auch bei höheren BU-Renten unter dieser sogenannten Untersuchungsgrenze zu bleiben, bietet es sich an, die BU-Rente auf zwei oder mehr Versicherungen zu verteilen. Benötigst du also zum Beispiel 3.200 € BU-Rente, dann bietet es sich an, den Betrag auf mindestens zwei Anbieter mit jeweils 1.600 € zu verteilen. Siehe hierzu unseren Beitrag „Zwei BU-Verträge für Ärzte: ist der Abschluss von zwei BU-Versicherungen sinnvoll?“.

Entsprechend sind keine zusätzlichen Untersuchungen notwendig, bei denen nicht selten auch mal ein Wert „aus der Reihe tanzt“. Außerdem greift die Anrechnung des Ärzteversorgungswerks erst ab 6.000 € abgesicherter BU-Rente und die Nutzung der Nachversicherungsgarantien bleiben erhalten.

Das Sonderkonzept für Ärzte vom HDI ist eine wirklich faire Lösung. Du erhältst mit sehr vereinfachten Gesundheitsfragen eine BU-Versicherung zu den gleichen, qualitativ hochwertigen Konditionen, die du auch mit normalen Gesundheitsfragen bekommen hättest. Es gibt keine Einschränkungen bei Beitrags- und Leistungsdynamik und auch die Nachversicherungsgarantien bleiben erhalten. Und das ganz ohne verbindliche Mitgliedschaft in einem Verein. Damit hat das Sonderkonzept vom HDI ein Alleinstellungsmerkmal unter den Tarifen mit vereinfachten Gesundheitsfragen.

Zusätzlich eignet sich das Konzept auch für Extremsportler und alle, deren BMI außerhalb des definierten Normbereichs liegt. Lediglich die maximale BU-Höhe von 2.500 € kann für dich als Ärztin oder Arzt ein limitierender Faktor sein. Hier kann man aber, wie oben beschrieben, gut mittels Zwei-Vertragslösung nachsteuern.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.