Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

Durch die wenigen Gesundheitsfragen bei der Sonderaktion der Allianz und dem VdH, kommst du leichter an deine BU-Versicherung. 👍

Allerdings: Eine Ja-Antwort in den Gesundheitsfragen führt zum (normalen, umfangreichen) Fragenkatalog. Beim HDI könnte man hier noch eine Risikovoranfrage wagen und ggf. trotzdem durchkommen.

Bei diesem Allianz-Angebot handelt es sich grundsätzlich um einen sehr guten Anbieter. Dieser gehört zu unseren 🏆 TOP 8 – BU-Versicherungen für Ärzte und Ärztinnen.

Studierende der Humanmedizin können maximal 1.000 Euro BU-Rente (1.300 Euro mit Bonus-Rente) absichern. Ärzte und Ärztinnen können 1.750 Euro BU-Rente (2.275 Euro mit Bonus-Rente) versichern.

Diese Sonderaktion ist also eine Teillösung.

Das BU-Sonderkonzept für Ärzte, Ärztinnen und Medizinstudierende kann bis zum 50. Lebensjahr abgeschlossen werden. Es gibt keine Einschränkungen hinsichtlich der Dynamik, was wichtig ist, um den Vertrag weiter auszubauen. ✅

Eine spätere Erhöhung ohne Gesundheitsfragen (Nachversicherungsgarantie) ist außerhalb der Dynamik an bestimmte Anlässe gebunden. Die sonst übliche Nachversicherung ohne Anlass ist hier ausgeschlossen. ❌

- Es wird nach riskanten Hobbys gefragt, aber nicht nach Größe und Gewicht.

Beitrag Inhaltsverzeichnis:

Die BU-Sonderaktion der Allianz ist eine wunderbare Lösung für Medizinstudierende sowie Ärzte und Ärztinnen mit bestimmten Vorerkrankungen. Bis auf die Einschränkung zur BU-Rentenhöhe und dem Wegfall der anlassunabhängigen Nachversicherungsgarantie glänzt die Aktion mit den üblichen Konditionen.

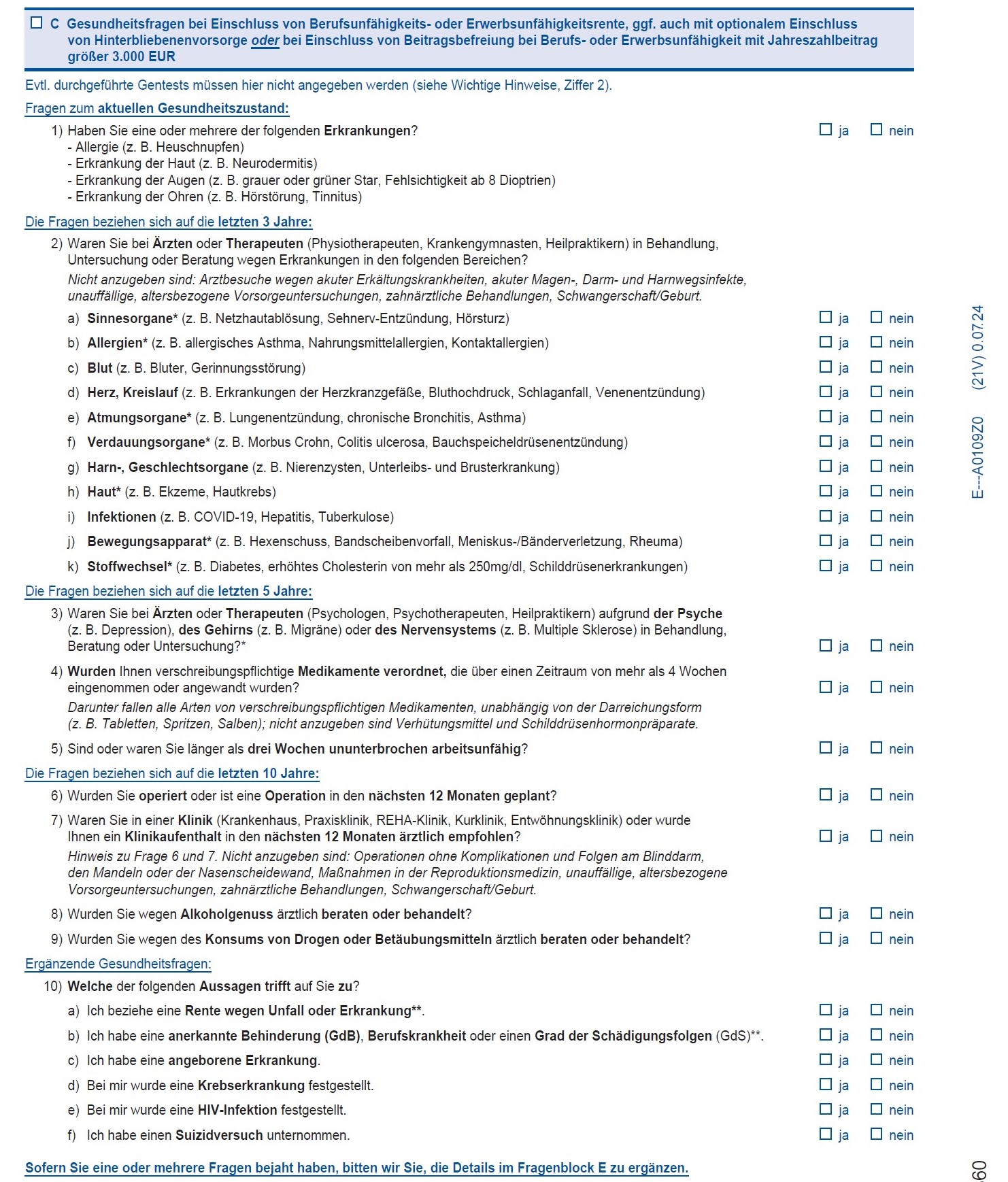

Die Gesundheitsfragen sind so stark vereinfacht, dass die BU-Versicherung für viele Personen eine Basis für den Einkommensschutz bietet. Schauen wir uns einmal die üblichen Fragen der Berufsunfähigkeitsversicherung der Allianz an, damit der Unterschied zur Aktion schnell klar wird. Wir zeigen dir hier einen Auszug aus der Risiko- und Gesundheitsprüfung.

© Quelle: Die DOC-BU Insider | Berufsunfähigkeitsversicherung Allianz – Gesundheitsfragen | Stand 07/2024

Die Gesundheitsprüfung der Sonderaktion mit dem VdH umfasst nur drei Fragen. Unter Punkt 2findest du dazu das entsprechende Bild. Hier möchten wir dir kurz die Highlights der Aktion zusammenfassen:

Highlights auf einen Blick

Versicherbare Personen: Ärzte der Human- und Veterinärmedizin, Zahnmediziner, Medizinstudierende und weitere Angehörige medizinischer Berufe

Mitgliedschaft im VdH ist kostenfrei + automatisch enthalten in Antragsstellung.

Ärzte und Ärztinnen können 1.750 Euro BU-Rente (2.275 Euro mit Bonus-Rente) versichern.

Studierende der Humanmedizin können maximal 1.000 Euro BU-Rente (1.300 Euro mit Bonus-Rente) absichern.

Es gibt keine Einschränkungen bei der Beitrags- und Leistungsdynamik. Möglich sind hier max. 5% Beitragsdynamik und bis zu 3% Leistungsdynamik.

Eine beantwortete Frage mit Ja führt zum umfangreichen Fragenkatalog.

Anlassunabhängige Erhöhung ist nicht möglich, anlassabhängige Erhöhung ohne erneute Gesundheitsprüfung in „normalen“ Grenzen ist möglich – siehe DOC-BU Wikiartikel: „Beste BU für Ärzte (Teil 2)

Seit März 2021 läuft die Sonderaktion der Allianz in Kooperation mit dem Verband der Heilberufe (VdH). Die Aktion ist inzwischen zeitlich unbefristet und gilt für Ärztinnen, Ärzte und Medizinstudierende. Die Mitgliedschaft im VdH wird automatisch bei Antragseinreichung für dich (kostenfrei) abgeschlossen.

Besonderer Vorteil der Aktion: Die Gesundheitsprüfung ist auf drei wirklich stark vereinfachte Fragen beschränkt und viele Erkrankungen sind schon von vornherein von der Anzeigepflicht ausgenommen. Außerdem glänzen die Gesundheitsfragen mit einem sehr kurzen Abfragezeitraum von gerade einmal 24 Monaten. Ergänzt wird dieser Fragebogen lediglich durch eine Frage nach dem Rauchverhalten. Nichtraucher erhalten hier einen Beitragsvorteil.

Die Allianz gehört zu unseren aktuellen Top 8 bei der BU-Versicherung für Ärzte und Ärztinnen. Hier erhältst du einen Überblick:„Die beste Berufsunfähigkeitsversicherung für Ärzte (Teil 2)“.

Problematisch: vereinfachten Fragen mit der Antwort „Ja“

Musst du allerdings eine dieser vereinfachten Fragen mit “Ja” beantworten, entfallen die Vorteile des Sonderkonzeptes. Du rutscht dann automatisch in den normalen Antragsprozess ohne vereinfachte Gesundheitsfragen.

Eine Risikovoranfrage macht auf die einfachen Gesundheitsfragen demnach keinen Sinn. Entweder können die Fragen verneint werden oder der normale Fragenkatalog der Allianz kommt zum Tragen. Jedoch wurden auch die normalen Fragen zuletzt deutlich verbessert.

Besser: optimierte Sonderaktion

Seit Juli 2022 können deutlich höhere BU-Renten versichert werden. Konnten Medizinstudies bisher max. 500 € monatliche BU-Rente versichern, sind nun bis zu 1.000 € BU-Rente möglich. Wird das Modell der Bonusrente gewählt, kannst du als Studi der Humanmedizin sogar bis zu 1.300 € absichern. Ärztinnen und Ärzte können maximal 1.750 € monatliche BU-Rente (mit Bonusrente sogar bis 2.275 €) absichern. Vor der Erhöhung im Juli waren hier nur bis zu 1.250 € möglich.

Trotz dieser stark vereinfachten Gesundheitsfragen hat die Aktion einiges zu bieten: Es gibt keine Einschränkungen bei der Beitrags- und Leistungsdynamik. Möglich sind hier max. 5% Beitragsdynamik und bis zu 3% Leistungsdynamik. Möchtest du mehr erfahren, empfehlen wir dir unseren Artikel „Dynamik in der Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen“.

Die AU-Klausel ist im Tarif der Sonderaktion automatisch eingeschlossen. Solltest du also ärztlich bescheinigt für mehr als 6 Monate arbeitsunfähig sein, zahlt die Allianz dir die vereinbarte Rentenhöhe, auch wenn (noch) keine Berufsunfähigkeit vorliegt. Der Einschluss eines Pflegebausteins ist auf Wunsch möglich. Ebenfalls bleibt die ereignisabhängige Nachversicherungsgarantie erhalten. Lediglich die Option auf eine ereignisunabhängige Nachversicherungsgarantie ist nicht gegeben. Tipp: „Was sind Nachversicherungsgarantien und Erhöhungsoptionen?“.

Die Laufzeit kannst du bis zum 67. Lebensjahr wählen. Bei Vertragsabschluss darfst du höchstens 50 Jahre alt sein.

© Quelle: Gesundheitsfragen der Allianz | Stand 01/2024

1x ja = keine verkürzten Gesundheitsfragen

Die Frage „Sind Sie derzeit arbeitsunfähig?“ dürfte sehr leicht zu beantworten sein. Auch die darauffolgende Frage nach „Krankheiten oder Verletzungen in den letzten 24 Monaten mit mehr als sechs Wochen Behandlungsdauer“ dürfen Personen mit schlechtem Erinnerungsvermögen einfach fallen zu beantworten.

Der Knackpunkt kommt bei Frage 2:

„Haben Sie derzeit oder hatten Sie in den letzten 24 Monaten vor dem Datum Ihrer Unterschrift mindestens eine Krankheit oder Verletzung, wegen der Sie insgesamt länger als sechs Wochen ärztlich oder therapeutisch (Heilpraktiker, Psychologen, Physio-, Psychotherapeuten) in Behandlung waren oder voraussichtlich sein werden? Unter Behandlung verstehen wir auch Nachsorgen bei Krebs- und Tumorerkrankungen und die Einnahme verschreibungspflichtiger Medikamente außer Verhütungsmittel.“- Die dritte Frage „Wurde bei Ihnen jemals eine Erwerbsminderung, Berufsunfähigkeit, ein Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder ein Pflegegrad anerkannt oder haben Sie in den letzten 24 Monaten vor dem Datum Ihrer Unterschrift einen Antrag gestellt?“ ist selbsterklärend und dürfte von den meisten Interessenten verneint werden können.

Wenn eine Frage bejaht werden muss, dann wohl Frage #2. Wobei weiter unten wiederum steht, wann eine (auch medikamentöse) Behandlung nicht angegeben werden muss. Nochmal zur Erinnerung: Muss eine Frage bejaht werden, können die verkürzten Gesundheitsfragen nicht genutzt werden. In diesem Fall kommen aus dem Spektrum der einfachen Gesundheitsfragen die Alternativen vom HDI und der LV 1871 infrage.

Gemäß dem Gesundheitsfragenbogen der Allianz müssen folgende Angaben zur Behandlung (auch medikamentös) nicht beantwortet werden:

- Atemwegsallergien (z.B. Heuschnupfen) ohne Asthma

- Erkältungskrankheiten, die folgenlos ausheilten (z. B. Erkältungsschnupfen, Halsentzündung, Nasennebenhöhlenentzündung, Kehlkopf- oder Luftröhrenentzündung, grippaler Infekt)

- Magen-, Darm- und Harnwegsinfekte, die folgenlos ausheilten

- Nahrungsmittelunverträglichkeiten

- Operationen ohne Komplikationen und Folgen an Blinddarm, Mandeln oder Nasenscheidewand

- Pilzerkrankungen (Nagelpilz, Fußpilz)

- Schwangerschaften, Maßnahmen in der Reproduktionsmedizin

- Sportverletzungen, die ohne Folgen ausgeheilt sind

- Über- / Unterfunktion der Schilddrüse

- Vorsorgeuntersuchungen (z. B. Hautkrebsvorsorge, gynäkologische Vorsorgeuntersuchung), die ohne krankhaften Befund blieben

- zahnärztliche Behandlungen

Es wird noch ein wichtiger Hinweis gegeben

„Die Allianz ist außerdem berechtigt, eine Gesundheitserklärung anzufordern, wenn ein früherer Antrag auf Abschluss einer Versicherung bei der Allianz aus Gesundheitsgründen abgelehnt, zurückgestellt, nicht zu normalen Bedingungen angenommen oder schon einmal ein Antrag auf Berufsunfähigkeits- oder Invaliditätsleistungen gestellt wurde.“

Auf eine Erhöhung der BU-Rente ohne erneute Gesundheitsprüfung und ohne bestimmten Anlass (auch als ereignisunabhängige Nachversicherungsgarantie bezeichnet) musst du leider verzichten: Die Allianz schreibt hierzu: „Eine in den Versicherungsbedingungen beschriebene Option zur anlassunabhängigen Erhöhung der Leistungen gilt nicht für diese Versicherung.“

Angabe zum Rauchverhalten

Ebenfalls wichtig: die Angabe zum Rauchverhalten. Rauchen führt in der BU-Versicherung der Allianz zu einem höheren Monatsbeitrag. Folgende Unterscheidungen gibt es:

Mindestens 10 Jahre Nichtraucher ist, wer in den letzten 10 Jahren vor Antragstellung nicht aktiv geraucht hat und auch beabsichtigt, in Zukunft nicht zu rauchen.

Mindestens 1 Jahr Nichtraucher ist, wer in den letzten 12 Monaten vor Antragstellung nicht aktiv geraucht hat und auch beabsichtigt, in Zukunft nicht zu rauchen.

Raucher ist, wer in den letzten 12 Monaten vor Antragstellung aktiv geraucht hat. Rauchen meint zum einen das Konsumieren von Tabak unter Feuer, beispielsweise den Genuss von Zigaretten, Zigarillos, Zigarren oder Pfeifen UND …

Wichtig: zum anderen fällt unter das Rauchen auch die Verwendung elektrischer Verdampfer und Erhitzer, wie beispielsweise E-Zigaretten, E-Zigarren, E-Pfeifen oder Tabakerhitzer (Heat-not-burn), die Verwendung von Wasserpfeifen (zum Beispiel Shisha) sowie das Konsumieren von Schnupf- und Oraltabak (zum Beispiel Snus).

Bitte auch hier (so wie überall) ehrlich bleiben! Denn du gibst eine wichtige Erklärung zum Tabakkonsum da: „Ich bin mir bewusst, dass unrichtige Angaben über das Rauchverhalten der zu versichernden Person eine Anzeigepflichtverletzung darstellen, die zum Verlust des Versicherungsschutzes führen kann“.

Freizeitaktivitäten

Abgefragt werden Freizeitaktivitäten bzw. Hobbys mit erhöhtem Risiko:

© Quelle: Abfrage Allianz nach Freizeitaktivitäten bzw. Hobbys mit erhöhtem Risiko | Stand 01/2024

Im Artikel „Vereinfachte Gesundheitsfragen für Ärztinnen und Ärzte“ findest du allgemeingültige Vor- und Nachteile von BU-Sonderaktionen sowie die Hintergründe, warum Versicherungen diese Variante anbieten. Die bedeutendste Einschränkung der Sonderaktion in der Allianz-BU ist die maximal versicherbare BU-Rentenhöhe. Für Ärztinnen und Ärzte sind das maximal 2.275 € BU-Rente (Bonusrente) oder bis zu 1.750 € (garantierte BU-Rente).

Bei Medizinstudenten und Medizinstudentinnen sind es bis zu 1.300/1.000 € BU-Rente. Anlassbezogen kann die Rente bei Allianz pro Anlass (z.B. Einkommenserhöhung, Hochzeit, Kind) um bis zu 500 €/Monat erhöht werden. Insgesamt darf um 1.500 €/Monat ohne erneute Risikoprüfung (keine neuen Gesundheitsfragen sowie Fragen nach Beruf und Hobbys) erhöht werden.

Ein bedeutender Vorteil bei Allianz ist die Tatsache, dass die jährlichen dynamischen Erhöhungen nicht eingerechnet werden. Mit anderen Worten: die versicherte BU-Rente kann durch die Beitragsdynamik (näheres zur Dynamik hier: „Dynamik in der Berufsunfähigkeitsversicherung für Ärzte und Ärztinnen“ ) bereits deutlich gewachsen sein und die vollen 1.500 € Erhöhungspotential ohne erneute Gesundheitsprüfung stehen weiterhin zur Verfügung.

Fast alle anderen BU-Anbieter rechnen die Dynamiken ein, sodass bereits nach wenigen Jahren, weitere schubweise Erhöhungen stark eingeschränkt sind. Die am häufigsten verwendete DOC-BU Lösung dafür ist „Zwei BU-Verträge für Ärzte: ist der Abschluss von zwei BU-Versicherungen sinnvoll?“.

Die Allianz Sonderaktion ist ein vielversprechender BU-Tarif für unsere Ärztinnen und Ärzte. Auch die speziellen Anforderungen, die besonders für unsere Zielgruppe wichtig sind, werden größtenteils erfüllt.

Wenn du Vorerkrankungen hast und obige Antworten nicht alle verneinen kannst, dann melde dich unbedingt bei uns! Das DOC-BU Team hilft dir gern dabei eine anonyme Risikovoranfrage an verschiedene Versicherer zu senden, um herauszufinden, bei welchem Anbieter du den besten Versicherungsschutz erhältst.

Bei den DOC-BU Insidern gelangst du in

sechs Schritten zu deiner perfekten Arzt-BU:

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.