Über die Autorin: Maria ist Kauffrau für Versicherungen und Finanzen sowie Allfinanzberaterin. Sie unterstützt mit ihrer Expertise Ärztinnen und Ärzte beim Abschluss einer optimalen Berufsunfähigkeitsversicherung (BU).

Über die Autorin: Maria ist Kauffrau für Versicherungen und Finanzen sowie Allfinanzberaterin. Sie unterstützt mit ihrer Expertise Ärztinnen und Ärzte beim Abschluss einer optimalen Berufsunfähigkeitsversicherung (BU).

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki ihr gesamtes Wissen zur Verfügung, damit Mediziner*innen ihre BU-Absicherung rechtssicher gestalten können. Gerne steht das DOC-BU Beraterteam kostenfrei bei der Auswahl eines geeigneten Tarifs zur Seite.

Deine wichtigsten Erkenntnisse zur Berufsunfähigkeitsversicherung als Medizinstudent

Warum ist eine BU-Versicherung schon im Medizinstudium sinnvoll?

Die DOC-BU Insider:

Weil du als Student:in meist noch jung und gesund bist – der perfekte Zeitpunkt, um sich günstige Beiträge und starke Leistungen dauerhaft zu sichern. Später können selbst kleinere Diagnosen zu Ausschlüssen oder Zuschlägen führen. Mehr dazu im Abschnitt: ➜ Warum die BU-Versicherung für Medizinstudenten wichtig ist

Was ist der Unterschied zwischen DOC-BU und der Deutschen Ärztefinanz?

Die DOC-BU Insider:

Die Deutsche Ärztefinanz vermittelt ausschließlich Produkte der Deutschen Ärzteversicherung (Tochter der AXA).

DOC-BU arbeitet mit unabhängigen Versicherungsmakler:innen, die den Markt vergleichen, anonyme Risikovoranfragen durchführen und individuell passende Lösungen finden – ohne Verkaufsdruck. Mehr dazu im Abschnitt: ➜ Die Umsetzung – Was uns von der Deutschen Ärztefinanz unterscheidet

Was bringt Max die 2-BU-Strategie – und warum setzen wir sie ein?

Die DOC-BU Insider:

Statt nur einen Vertrag bei einem Anbieter abzuschließen, teilt Max seine Absicherung auf zwei Gesellschaften auf. Das erhöht die Flexibilität, verbessert die Gesundheitsannahme und schafft mehr Nachversicherungsoptionen – ganz ohne Risiko-Kompromisse. Mehr dazu im Abschnitt: ➜ Die 2-BU-Strategie

Beitrag Inhaltsverzeichnis:

Wenn du mitten im Studium steckst, hast du wahrscheinlich andere Dinge im Kopf als Versicherungen. Prüfungen, Famulaturen, vielleicht schon Gedanken ans PJ – völlig verständlich. Was Studierende denken: „Berufsunfähigkeit? Das betrifft mich doch frühestens in 20 Jahren.“

Genau hier liegt ein weitverbreiteter Irrtum – den wir in unserer Beratung regelmäßig gemeinsam auflösen.

Warum wir schon im Studium über BU sprechen

Die Wahrheit ist: Der beste Zeitpunkt, sich um eine Berufsunfähigkeitsversicherung zu kümmern, ist nicht nach dem Studium, sondern währenddessen. Warum? Weil du als Student:in in der Regel noch jung, gesund und frei von Vorerkrankungen bist – und genau das hat direkten Einfluss auf deinen Versicherungsschutz.

Je besser dein Gesundheitszustand, desto einfacher und günstiger bekommst du eine leistungsstarke BU-Versicherung – und sicherst dir damit einen Schutz, der dich später als Ärzt:in absichert, selbst wenn sich dein Gesundheitszustand verändern sollte.

Häufige Missverständnisse, die wir oft hören

„Ich bin doch noch gar nicht berufstätig – warum BU?“

- Berufsunfähigkeit bezieht sich auf deinen Zielberuf – in deinem Fall: Ärzt:in. Die Versicherung schützt also dein zukünftiges Einkommen.

- Berufsunfähigkeit bezieht sich auf deinen Zielberuf – in deinem Fall: Ärzt:in. Die Versicherung schützt also dein zukünftiges Einkommen.

„Ich verdiene ja noch gar nichts.“

- Genau deshalb gibt es auf Studierende zugeschnittene Einstiegslösungen mit niedrigen Beiträgen – und garantierten Nachversicherungsmöglichkeiten, wenn du ins Berufsleben startest.

„Ich warte lieber noch ein paar Jahre.“

- Viele unterschätzen, wie schnell sich gesundheitlich etwas ändern kann. Und selbst kleinere Diagnosen oder Beschwerden können zu Ausschlüssen oder höheren Beiträgen führen.

- Viele unterschätzen, wie schnell sich gesundheitlich etwas ändern kann. Und selbst kleinere Diagnosen oder Beschwerden können zu Ausschlüssen oder höheren Beiträgen führen.

Unsere Erfahrung: Je früher, desto besser

In den letzten Jahren haben wir viele Medizinstudierende begleitet – einige davon konnten sich noch sehr gute Konditionen sichern, andere kamen zu spät und mussten Kompromisse eingehen. Deshalb sprechen wir das Thema frühzeitig an – nicht, um Druck zu machen, sondern um dich zu informieren, bevor es kompliziert wird.

Denn es gibt gleich mehrere gute Gründe, warum es sich gerade während des Studiums lohnt, über eine BU-Versicherung nachzudenken:

1. Jung und gesund

Die meisten Medizinstudierenden sind jung und gesund – und genau das macht die Gesundheitsprüfung einfach und unkompliziert. Kleinere Diagnosen, die vielleicht erst im PJ oder beim Berufseinstieg auftauchen, können später zu Ausschlüssen oder Beitragszuschlägen führen.

2. Günstige Einsteigertarife

Als Student:in profitierst du von besonders günstigen Einstiegstarifen, die genau auf deine Lebenssituation zugeschnitten sind. Du sicherst dir also heute schon starken Schutz – zu einem Preis, der auch ins Budget eines Studierenden passt.

3. Schutz auch für später

Die BU-Versicherung schützt dich nicht nur heute, sondern wächst mit dir mit. Du kannst deinen Versicherungsschutz später ohne neue Gesundheitsprüfung anpassen, wenn du ins Berufsleben startest – ein wichtiger Vorteil, den viele erst zu spät entdecken.

4. Jetzt auch an später denken

Wir wissen, dass dein Studium stressig ist. Aber die beste Zeit, um sich um so ein komplexes Thema wie die BU-Versicherung zu kümmern, ist definitiv vor dem Berufsstart. Denn dieser wird dir deinen gesamten Fokus abverlangen.

Die erste Begegnung: Vertrauen aufbauen

Es war ein Dienstagabend, 17:30 Uhr. Max hatte einen langen Tag in der Klinik hinter sich – PJ, erstes Tertial, er war seit 7 Uhr auf den Beinen. Als wir uns zum ersten Mal im Online-Gespräch begegneten, sah man ihm die Müdigkeit ein wenig an – und trotzdem war er offen, interessiert, höflich.

Meine kleine Tochter Georgie hatte andere Pläne: Sie lief kurz durchs Bild, blieb neugierig stehen und winkte fröhlich in die Kamera. Max, dessen Herz für die Pädiatrie schlägt, winkte spontan zurück – mit einem Lächeln, das ehrlicher nicht hätte sein können. In diesem Moment war das Eis gebrochen. Wir beide wussten: Dieses Gespräch würde auf Augenhöhe stattfinden.

Die Analyse: Max’ Bedürfnisse wirklich verstehen

Max war vorbereitet. Er hatte sich bereits erste Gedanken zur Absicherung gemacht und bei der Deutschen Ärztefinanz sowohl eine Berufs- als auch eine Privathaftpflicht abgeschlossen. Auch das Thema Berufsunfähigkeit war ihm nicht fremd – im Gegenteil, er wusste, dass es wichtig ist.

Was ihn jedoch stutzig machte: In einem vorherigen Gespräch war ihm geraten worden, die BU idealerweise mit einer Altersvorsorge zu kombinieren. Ein Gesamtpaket also – alles in einem Vertrag.

Doch Max hatte ein ungutes Gefühl. Nicht, weil er den Berater:innen misstraute, sondern weil sich diese Lösung für seine aktuelle Lebenssituation nicht stimmig anfühlte. Er hatte wenig Rücklagen, war im PJ auf monatliche Unterhaltszahlungen angewiesen – und fragte sich zu Recht: Wie soll ich mir das leisten?

Also wandte er sich über das DOC-BU-Team an mich – mit dem Wunsch nach einer ehrlichen, unabhängigen Zweitmeinung.

Warum die Kombi aus BU und Altersvorsorge für Studierende oft nicht passt

Im Gespräch mit Max habe ich ihm erklärt, warum wir bei DOC-BU die Kopplung aus BU-Versicherung und Altersvorsorge im Studium eher kritisch sehen – zumindest in dieser Lebensphase.

Der Grund ist simpel: Als Student:in hast du meist wenig Kapital zur Verfügung. Du stehst am Anfang deines Berufslebens, verdienst kaum eigenes Geld und möchtest dennoch gut abgesichert sein. Wenn du dann eine kombinierte Lösung wählst, zahlst du oft deutlich höhere Beiträge – für eine Altersvorsorge, die du noch gar nicht richtig tragen kannst.

Außerdem: Solche Kombi-Produkte sind häufig unflexibel. Möchtest du später deinen Versicherer wechseln oder deine Altersvorsorge anderweitig gestalten, hängst du mit deiner BU daran fest – oder verlierst durch eine Trennung wichtige Bestandteile des Schutzes.

Für Max war das ein Aha-Moment. Ihm wurde klar: Er braucht jetzt einen soliden, bezahlbaren Schutz für seine Arbeitskraft – alles Weitere kann (und sollte) später kommen, wenn er als Arzt fest im Berufsleben steht und finanziell anders aufgestellt ist.

Vielleicht fragst du dich gerade, wie so eine Beratung bei uns eigentlich abläuft. Ganz ehrlich: Sie hat nichts mit Verkaufsdruck oder trockenen Zahlenkolonnen zu tun. Bei DOC-BU setzen wir auf Transparenz, Unabhängigkeit und echte Individualität – und das von Anfang an.

In der Regel starten wir mit einem unverbindlichen Erstgespräch. Wir nehmen uns Zeit, um dich kennenzulernen: Wo stehst du gerade im Studium? Welche Pläne hast du für die Zukunft? Hast du gesundheitliche Vorerfahrungen oder bereits Versicherungen abgeschlossen? Es geht nicht darum, dir etwas „überzustülpen“, sondern gemeinsam herauszufinden, was zu dir passt.

Auf Basis deiner Angaben analysieren wir dann den Markt – komplett unabhängig und anonym. Das bedeutet: Deine Daten landen nicht bei den Versicherern, solange du es nicht möchtest. Wir erstellen einen objektiven Vergleich passender Tarife, erklären dir Unterschiede, Fallstricke und worauf es bei dir als Medizinstudent:in wirklich ankommt.

Im nächsten Schritt schauen wir gemeinsam auf deine Gesundheitsdaten – denn die spielen bei der BU eine zentrale Rolle. Wir begleiten dich durch diesen oft undurchsichtigen Teil mit viel Erfahrung, Fingerspitzengefühl und falls nötig auch mit einer anonymen Risikovoranfrage.

Am Ende entscheidest du – mit allen Informationen in der Hand. Und selbst nach Vertragsabschluss bleiben wir dein Ansprechpartner. Viele unserer Kund:innen begleiten wir vom ersten Semester bis zum Facharzttitel – und manchmal sogar darüber hinaus.

Im Gespräch mit Max zeigte sich schnell, wie viel Wissen er sich bereits selbst angeeignet hatte. Und trotzdem gab es einige zentrale Punkte, die ihm bislang nicht vollständig klar waren – so wie vielen Medizinstudierenden, die zu uns kommen. Genau hier beginnt unser Ansatz bei DOC-BU: Wir klären auf, bringen Struktur und sorgen für Durchblick. Unter anderem zeigten wir Max, worauf er als Studen bei seiner BU-Versicherung besonders achten sollte.

Worauf sollten Medizinstudenten bei der BU-Versicherung achten?

Nachversicherungsgrenzen:

Nachversicherungsgrenzen bestimmen, wie stark du deine BU-Rente später – z. B. zum Berufsstart – ohne erneute Gesundheitsprüfung erhöhen darfst. Da Medizinstudierende anfangs oft nur 1.000–2.000 € absichern können, sind großzügige Nachversicherungsgrenzen wichtig, um den Schutz später an ein höheres Arzt-Gehalt anzupassen. Tarife unterscheiden sich hier deutlich – deshalb sollte dieser Punkt bei der Auswahl unbedingt beachtet werden.

Beitragshöhe bei Erhöhung/ Nachversicherung:

Ob Max operativ tätig sein wird, steht heute noch nicht fest – wie bei vielen Studierenden. Genau hier liegt ein wichtiger Punkt: Wenn Max mit 43 Jahren seine BU-Rente über eine Nachversicherung erhöhen möchte, zählt sein dann aktueller Beruf für die Beitragskalkulation. Sollte er bis dahin operativ tätig sein, kann das bei bestimmten Versicherern – wie zum Beispiel der Baloise – zu deutlich höheren Beiträgen führen, da chirurgische Fachrichtungen dort als besonders risikoreich eingestuft werden. Deshalb achten wir bei Max’ Tarifauswahl bewusst darauf, nachversicherungstaugliche Anbieter zu wählen, die auch im späteren Berufsleben stabile Beiträge ermöglichen – unabhängig von der Fachrichtung.

Anrechnung Ärzteversorgungswerk bei Erhöhungen:

Einige Versicherer rechnen die Leistungen aus dem berufsständischen Versorgungswerk an, wenn es um die maximale Nachversicherung geht. Das kann dazu führen, dass du deine BU-Rente nicht so weit erhöhen kannst, wie du es eigentlich bräuchtest. Gerade im späteren Berufsleben – etwa bei der Niederlassung – kann das problematisch sein.

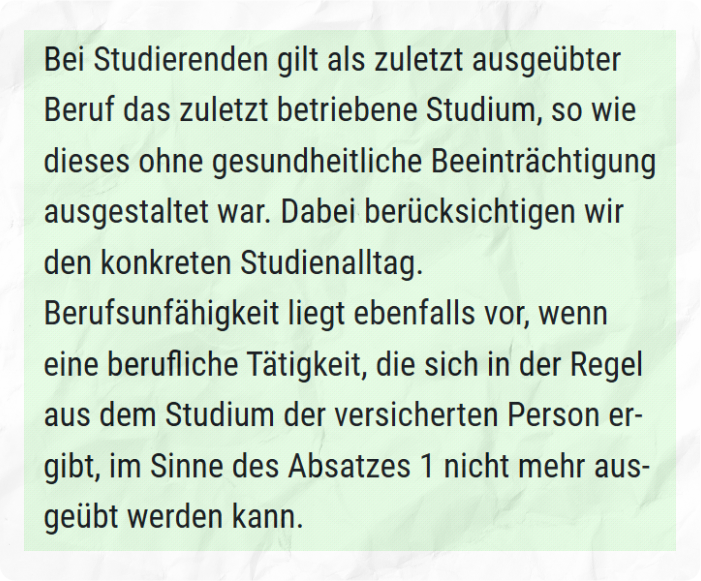

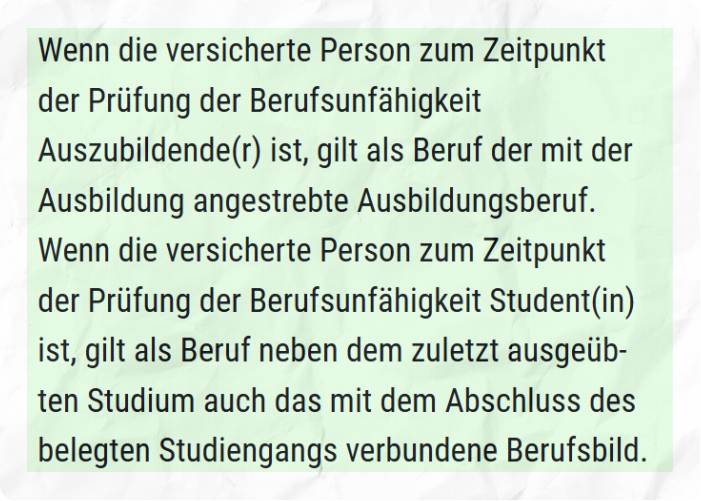

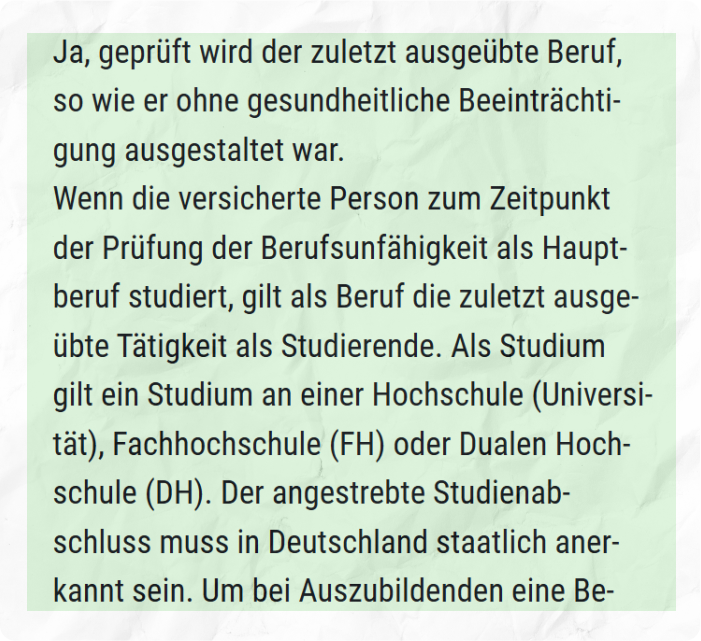

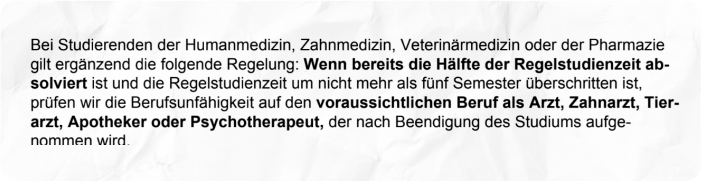

Leistungsfall während Medizinstudium:

Welcher Beruf wird im Ernstfall geprüft? Was passiert, wenn Max noch während des Medizinstudiums berufsunfähig wird? Dann stellt sich die Frage, worauf sich der Versicherer im Leistungsfall bezieht: Wird nur sein Status als Student bewertet oder auch sein angestrebter Beruf als Arzt? Einige Versicherer haben spezielle Formulierungen in ihren Bedingungen, die klarstellen, dass nicht einfach auf irgendeine andere Tätigkeit verwiesen werden darf. Stattdessen wird das Studium selbst oder die angestrebte ärztliche Tätigkeit als Maßstab genommen.

© Quelle: Beispiel Volkswohlbund | Stand 01/

© Quelle: Beispiel LV81 | Stand 01/

© Quelle: Beispiel Allianz | Stand 01/

© Quelle: Beispiel Gothaer | Stand 01/

© Quelle: Beispiel DÄV | Stand 01/

Altersvorsorge und BU – warum wir sie bewusst trennen

Ein Thema, das uns im Gespräch mit Max besonders beschäftigte, war die Empfehlung, BU und Altersvorsorge in einem kombinierten Vertrag abzuschließen. Diese Kopplung wurde ihm zuvor von der Deutschen Ärztefinanz vorgeschlagen – eine Praxis, die im Markt durchaus üblich ist.

Wir sehen das jedoch anders: Bei DOC-BU halten wir eine Trennung der beiden Themen für deutlich sinnvoller. Warum? Weil so beide Bausteine flexibel und individuell steuerbar bleiben. Wir haben dazu einen Artikel verfasst. Lies hier mehr darüber, wieso eine Trennung der Versicherungsprodukte sinnvoll ist.

Gerade im Studium ist das entscheidend: Studierende verfügen selten über finanziellen Spielraum für langfristige Altersvorsorgeprodukte. Eine Kopplung mit der BU führt oft zu unnötig hohen Beiträgen – und kann später zum Problem werden, wenn sich berufliche oder finanzielle Umstände ändern. Diese Transparenz war Max wichtig – und sie stärkt die Entscheidungskompetenz unserer Mandant:innen.

Ein Kreuzbandriss – und wie man damit richtig umgeht

In Max’ Fall stand zudem ein medizinischer Aspekt im Raum: In einem Vorschlag der DÄF wurde sein Knie mit einem Leistungsausschluss versehen. Grund dafür war eine frühere Ruptur des vorderen Kreuzbandes mit operativer Rekonstruktion – ein Eingriff, der bei ihm folgenlos und vollständig ausgeheilt war.

Gemeinsam bereiteten wir seine Gesundheitsdaten strukturiert auf – mit Blick auf medizinische Genauigkeit und Versicherungsrelevanz. Anschließend reichten wir sie in Form einer anonymen Risikovoranfrage bei mehreren führenden Versicherern ein. So blieb Max im Entscheidungsprozess unabhängig und unverbindlich – und hatte dennoch konkrete Ergebnisse vorliegen.

Zuerst für deine Einordnung: Die Deutsche Ärztefinanz ist der Vertrieb der Deutschen Ärzteversicherung. Diese wiederum ist eine 100%ige Tochter der Axa Lebensversicherung. Das bedeutet, dass die Berater und Beraterinnen ausschließlich die Produktd der einen Versicherung vermitteln. Ein Versicherungsmakler, was alle der kooperierenden Partner von DOC-BU sind, vergleicht für dich verschiedene Tariflösungen am Markt und sucht mit dir den passendsten Schutz heraus. Was du gleich unter Punkt 1 und 2 erfährst, kann der Vertrieb der Deutschen Ärztefinanz dir nicht bieten.

Anonyme Risikovoranfrage

Wenn es um die Berufsunfähigkeitsversicherung geht, ist die Gesundheitsprüfung ein zentraler Punkt. Versicherer wollen wissen, ob und welche Erkrankungen oder Behandlungen in der Vergangenheit vorlagen – denn davon hängt ab, ob ein Schutz ohne Einschränkungen möglich ist, ob Zuschläge fällig werden oder bestimmte Risiken ausgeschlossen werden.

Gerade für Medizinstudierende ist das oft ein sensibler Bereich. Viele fragen sich:

“Bin ich mit den bisherigen Arztbesuchen oder Beschwerden überhaupt versicherbar und wenn ja, zu welchen Konditionen?”

Genau hier kommt die anonyme Risikovoranfrage ins Spiel.

Bei einer anonymen Risikovoranfrage sammeln wir gemeinsam alle relevanten Gesundheitsdaten – und reichen diese dann ohne deinen Namen oder andere identifizierende Daten bei mehreren Versicherern ein. Die Gesellschaften bewerten daraufhin, ob und zu welchen Bedingungen sie dir Versicherungsschutz anbieten würden.

Der große Vorteil:

Du bekommst eine belastbare Einschätzung deiner Absicherungschancen – ohne dass etwas in deinem „Versicherungslebenslauf“ gespeichert wird. Keine digitale Akte, kein Eintrag bei einer zentralen Stelle, keine Verpflichtung zum Abschluss.

So kannst du in Ruhe vergleichen, Fragen klären und dich am Ende für einen Anbieter entscheiden – oder auch nicht.

Max Risikovoranfrage

Max anonymisierte Anfrage ging an vier ausgewählte Qualitätsversicherer: HDI, Alte Leipziger, LV 1871 und Baloise. Das Ergebnis: Alle außer HDI akzeptierten das Knie ohne Einschränkungen.

Parallel nutzten wir das Tool PremiumCircle, um gemeinsam mit Max die leistungsrelevanten Unterschiede der Tarife zu analysieren. Besonders wichtig waren ihm Kriterien wie Nachversicherungsgarantie und der Verzicht auf Umorganisation – da er sich perspektivisch niederlassen und ein hohes Einkommen absichern möchte.

Für Max war diese Vorgehensweise besonders wichtig, weil er durch seine Knie-OP zunächst mit einem pauschalen Leistungsausschluss konfrontiert wurde. Die anonyme Anfrage hat ihm gezeigt: Es geht auch ohne Einschränkung – wenn man weiß, wie man vorgeht.

Die 2-BU Strategie

Neben der anonymen Risikovoranfrage nutzen wir bei DOC-BU in vielen Fällen auch die sogenannte 2-BU-Strategie – besonders bei Studierenden oder jungen Ärzt:innen. Klar, dass Vertriebe, die nur eine Versicherung anbieten können, versuchen hier das Haar in der Suppe zu finden, oder?

Aber was bedeutet die 2-BU-Strategie genau?

Die 2-BU-Strategie heißt: Wir schließen zwei separate BU-Verträge bei zwei unterschiedlichen Versicherern ab – statt alles in eine große Police zu packen.

Das hat mehrere Vorteile:

1. Mehr Flexibilität:

Du kannst später einen der beiden Verträge kündigen, erhöhen oder verändern, ohne gleich den gesamten Schutz anzutasten.2. Bessere Verteilung von Gesundheitsrisiken:

Wenn ein Versicherer z. B. ein gesundheitliches Risiko (wie eine Vorerkrankung) ausschließen möchte, kann der zweite Anbieter diese vielleicht ganz normal mitversichern. So erreicht man in Summe einen besseren Schutz, als wenn man nur bei einem Versicherer anfragt.3. Strategische Nachversicherungen:

Beide Verträge bieten oft eigene Nachversicherungsgarantien. Das bedeutet: Du kannst später bei beiden Anbietern die BU-Rente unabhängig erhöhen – ohne neue Gesundheitsprüfung.

Für viele unserer Mandant:innen – wie auch Max – ist das eine clevere und sichere Lösung, um sich schon heute abzusichern und dabei gleichzeitig handlungsfähig für die Zukunft zu bleiben.

Max Entscheidung: Zwei Anbieter, ein gutes Gefühl

Nach sorgfältigem Vergleich entschieden wir uns gemeinsam mit Max für zwei passende Optionen:

Die Baloise, die mit der neuen Karrieregarantie eine spätere Erhöhung der BU-Rente auf bis zu 7.500 € ermöglicht – ohne Anrechnung des Versorgungswerks.

Die LV 1871, die in vielen Tarifen auf die Umorganisation bei Selbstständigkeit verzichtet – ein entscheidender Vorteil für zukünftige Praxisinhaber:innen.

Vor der finalen Entscheidung sprach Max mit seinen Eltern, die ihn bei der Finanzierung unterstützen. Gemeinsam wurde deutlich: Die Absicherung ist nicht nur sinnvoll – sie ist auch machbar.

Für viele Medizinstudierende ist das Thema Absicherung untrennbar mit der Frage nach der Finanzierung verbunden. Auch bei Max war das so. Als PJ-Student mit begrenztem Einkommen war ihm klar: Eine gute Absicherung darf kein finanzieller Kraftakt sein – gleichzeitig sollte sie sinnvoll sein und im Notfall wirklich helfen.

Gemeinsam haben wir deshalb eine Lösung entwickelt, die seine aktuelle Lebenssituation berücksichtigt, aber trotzdem einen wirksamen Schutz bietet: eine BU-Rente von 1.000 € monatlich, aufgeteilt auf zwei Tarife – mit einem Gesamtbeitrag von knapp 41 € im Monat.

Dabei hilft ihm seine Familie: Max‘ Eltern unterstützen ihn bei der Finanzierung der Beiträge, weil sie – wie Max selbst – den langfristigen Wert dieser Absicherung erkennen. Und dennoch: Die ursprünglich empfohlene Absicherungshöhe von 1.500 € monatlich konnten wir so zunächst nicht vollständig umsetzen. Uns ist wichtig, verschiedene Möglichkeiten aufzuzeigen, Für und Wider offen zu besprechen und am Ende unsere Kundinnen und Kunden entscheiden zu lassen.

Warum wir mindestens 1.500 € BU-Rente bei Medizinstudenten empfehlen

Stell dir ein Worst-Case-Szenario vor:

Du bist jung, mitten im Studium oder Berufseinstieg – und plötzlich passiert etwas. Eine schwere Erkrankung, ein Unfall. Stell dir vor, du gerätst nach einem Unfall oder einer schweren Krankheit ins Koma. Wochenlang liegst du auf der Intensivstation. Nach dem Aufwachen beginnt ein langer, kräftezehrender Weg: Reha, Therapien, vielleicht bleibende Einschränkungen – körperlich oder kognitiv. An Arbeit ist nicht zu denken. Deine Familie muss plötzlich Entscheidungen treffen, Zeit aufbringen, vielleicht sogar beruflich kürzertreten, um dich zu unterstützen. Kosten für Fahrten, Spezialärzte, Pflegehilfen und Umbauten summieren sich schnell. Die gesetzliche Absicherung deckt nur das Nötigste – nicht das, was du wirklich brauchst, um wieder auf die Beine zu kommen. Genau dafür ist die BU-Rente da.

1.000 € BU-Rente klingen im ersten Moment okay – aber reichen sie wirklich?

Du bekommst eine belastbare Einschätzung deiner Absicherungschancen – ohne dass etwas in deinem „Versicherungslebenslauf“ gespeichert wird. Keine digitale Akte, kein Eintrag bei einer zentralen Stelle, keine Verpflichtung zum Abschluss.

So kannst du in Ruhe vergleichen, Fragen klären und dich am Ende für einen Anbieter entscheiden – oder auch nicht.

Was ist mit deinen Eltern?

Was, wenn sich eines deiner Elternteile entscheidet, für längere Zeit für dich da zu sein – dich zu pflegen, zu begleiten, dich durch Reha oder Alltag zu unterstützen? Diese Rente sichert dann nicht nur dich ab, sondern vielleicht auch deren entgangenes Einkommen.

Was ist mit deiner medizinischen Versorgung?

Reha, Psychotherapie, alternative Heilmethoden oder Spezialisten – all das kostet Geld. Wärst du wirklich mit der Grundversorgung der gesetzlichen Krankenkasse zufrieden? Oder möchtest du dir in so einer Ausnahmesituation auch erstklassige medizinische Betreuung leisten können?

Was ist mit deinem Leben?

1.000 € reichen vielleicht fürs Überleben – aber nicht fürs Leben. Miete, Lebenshaltung, Therapien, Mobilität, vielleicht sogar Umbauten in der Wohnung – all das kostet. Und du wirst dir nicht wünschen, im Ernstfall auch noch finanzielle Abhängigkeit oder Verzicht spüren zu müssen.

Deshalb empfehlen wir mindestens 1.500 € BU-Rente – besser 2.000 €, wenn möglich.

Nicht, weil wir „mehr verkaufen“ wollen – sondern weil wir möchten, dass du im schlimmsten Fall Freiheit und Würde behältst. Auch wenn das Leben ganz anders kommt als geplant.

Was das zeigt? Dass wir begleiten – und nicht aufdrücken

Max’ Entscheidung für eine BU-Rente von 1.000 € war keine perfekte Lehrbuchlösung, aber eine realistische und durchdachte Entscheidung, die zu seinem Leben passt. Und genau darum geht es bei uns: Wir geben keine fertigen Pakete vor. Wir hören zu, klären auf, beraten ehrlich – und begleiten unsere Mandant:innen auf Augenhöhe.

Denn eine gute Absicherung entsteht nicht durch Druck, sondern durch Vertrauen.

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.