Über die Autorin: Rebekka ist gelernte Diplom-Kauffrau und seit über 20 Jahren in der Versicherungsbranche tätig. Ihr Ziel ist es, das Wissen rund um Versicherungen und Vorsorge Ärztinnen und Ärzten zu vermitteln, damit sie mit einem guten Gefühl im Bauch und Wissen im Kopf fundiert Entscheidungen für ihre Zukunft treffen.

Über die Autorin: Rebekka ist gelernte Diplom-Kauffrau und seit über 20 Jahren in der Versicherungsbranche tätig. Ihr Ziel ist es, das Wissen rund um Versicherungen und Vorsorge Ärztinnen und Ärzten zu vermitteln, damit sie mit einem guten Gefühl im Bauch und Wissen im Kopf fundiert Entscheidungen für ihre Zukunft treffen.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Wir bieten transparente Tarifbewertungen, Versicherungsvergleiche und eine maßgeschneiderte, kostenfreie Beratung. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Deine wichtigsten Erkenntnisse zum Thema BU mit Rente folgen jetzt:

Ist eine Kombination aus BU und Rente sinnvoll?

Die DOC-BU Insider:

Nicht grundsätzlich. Die Kombi-Lösung kann in bestimmten Fällen interessant sein, ist aber weniger flexibel – z. B. bei Änderungen im Lebenslauf oder wenn man BU und Altersvorsorge später trennen möchte. Mehr dazu im Abschnitt: Was ist, wenn ihr eure Pläne ändert?

Wie wirken sich steuerliche Vorteile aus?

Die DOC-BU Insider:

Die Beiträge sind ggf. steuerlich absetzbar – aber: Im Leistungsfall (z. B. bei BU) entsteht eine hohe Steuerlast, vor allem in Schicht 1. Mehr dazu im Abschnitt: Wie ist das mit dem Steuervorteil konkret?

Welche Risiken hat die Kombination?

Die DOC-BU Insider:

Gute Altersvorsorge und guter BU-Schutz kommen selten aus einer Hand. Kombi-Produkte bedeuten oft Kompromisse bei der Produktqualität. Mehr dazu im Abschnitt: Ist der Altersvorsorgeversicherer auch gleichzeitig die beste Lösung für den BU-Schutz?

Nicht nur für Ärztinnen und Ärzte ist es wichtig, darauf zu achten, welche Ausgestaltung bei der Absicherung des Einkommens gewählt wird. Bei der Berufsunfähigkeitsversicherung gibt es hier vier gängige Modelle, die euch am Markt begegnen können: Die Solo-BU, die Invest-BU, die Rentenversicherung mit Berufsunfähigkeitszusatzversicherung und die Rüruprente mit Berufsunfähigkeitszusatzversicherung. Alles über diese vier Gestaltungsvariationen findet ihr HIER.

Weil wir uns in diesem Artikel vorwiegend mit der Kombinierten Lösung befassen, klammern wir die ersten beiden einmal aus und schauen uns die beiden Varianten inkl. Rentenversicherungen an.

Hierbei wird nicht zwischen den Berufsunfähigkeitsversicherungen unterschieden, sondern zwischen der Art der Rentenversicherung. Deshalb hier ein kleiner Ausflug in die Altersvorsorge:

Wir haben in der BRD die drei Schichten der Altersvorsorge:

Auf der 1. Ebene ist die Basisversorgung, wozu die Versorgungswerke der Ärztinnen und Ärzte ebenso zählen wie die Rürup-Rente (auch Basisrente genannt, weil sie eben eine Basisversorgung ist). In der 2. Schicht finden wir die betrieblichen Altersvorsorgen oder auch die Riesterrenten und in der 3. Schicht haben wir die private Vorsorge. Dazu gehören neben privaten Rentenversicherungen z.B. auch Investmentfonds oder Immobilieninvestitionen.

© Quelle: Die DOC-BU Insider | Altersvorsorge | Stand 01/

Ein wichtiges Kriterium zur Unterscheidung für die Kombination aus einer Berufsunfähigkeitsversicherung mit einer Rentenversicherung ist nun, wie diese Renten in der BRD unter dem Aspekt der Steuern zu betrachten sind. An dieser Stelle ein ganz wichtiger Hinweis: Die DOC-BU Insider sind keine Steuerberater, wir informieren hier lediglich, wie die Versicherungen besteuert werden. Was das für eure jeweilige individuelle steuerlichen Betrachtung bedeutet, müsst ihr bitte mit einem Steuerberater klären!

Natürlich gibt es neben der Steuer auch noch weitere wichtige Aspekte, die für die Entscheidungsfindung bei der Altersvorsorge eine Rolle spielen. Doch die stehen für uns jetzt nicht im Fokus.

Da es in der BU-Welt nur zwei Modelle in der Kombination mit Rentenversicherungen gibt, beschränken wir uns auch nur auf diese beiden.

Variante 1: private Rentenversicherung mit Berufsunfähigkeitszusatzversicherung

Das Erste, was euch vielleicht schon auffällt, im Vergleich zu einer simplen Berufsunfähigkeitsversicherung ist der Umstand, dass es sich hier lediglich um eine Zusatzversicherung handelt. Denn die Hauptversicherung ist die private Rentenversicherung. Für den BU-Schutz spielt es übrigens erst einmal keine Rolle, ob es sich bei der Rentenversicherung um eine Variante mit Garantien oder um eine reine Fondspolice handelt. Entscheidend ist lediglich, dass es sich um eine private Rentenversicherung der Schicht 3 handelt. Die BU wird dann als Zusatzversicherung mit angefügt. Das bedeutet, dass sowohl für die Altersrente als auch für die BU-Rente die Ertragsanteilsbesteuerung gemäß EstG § 22 Satz 1 gilt.

Ein Beispiel:

Wenn Maria als Ärztin im Alter von 42 Jahren berufsunfähig wird und ihre private BU-Rente ausgezahlt wird, muss sie hiervon einen Ertragsanteil von 36% als zu versteuerndes Einkommen melden. Wird sie erst mit im Alter von 50 berufsunfähig, so braucht sie nur noch 30% anzugeben.

Für die Altersrente verhält es sich genauso. Wenn Maria also mit 65 in den Ruhestand geht und die private Rente als lebenslange Rente in Anspruch nehmen möchte, muss sie 18% bei der Steuer angeben. Lässt sie sich die lebenslange Rente aber erst ab ihrem 70. Lebensjahr auszahlen, so sind es nur noch 15%.

Variante 2: Rürup Rentenversicherung mit Berufsunfähigkeitszusatzversicherung

Auch hier ist die Hauptversicherung die Rentenversicherung. Allerdings handelt es sich um eine Rentenversicherung der Schicht 1. Somit gelten andere Rahmenbedingungen. Denn die Leistungen der Berufsunfähigkeitsversicherung und die Altersvorsorgeleistungen unterliegen den Vorgaben des Alterseinkünfte-Gesetzes und diese Leibrenten sind etwas anders zu versteuern. Dafür können wir wieder in den § 22 des EstG schauen. Denn dieses Mal zählt das Jahr, in dem ihr berufsunfähig werdet oder in den Ruhestand geht und nicht euer Alter.

Ein Beispiel:

Wenn Maria in 2030 berufsunfähig wird, spielt es keine Rolle, ob sie 45 oder 50 Jahre alt ist. Ihre BU-Rente hat einen Besteuerungsanteil von 86%. Das heißt, lediglich 14% sind steuerfrei. Das heißt im Umkehrschluss: je mehr Maria versteuern muss, desto weniger bleibt ihr netto übrig.

Für die Altersrente gilt das analog. Wenn unsere Ärztin Maria mit 67 in die Rente geht, ist lediglich entscheidend, welches Jahr wir dann haben. Ist Maria z.B. im Jahr 2038 bereits 67 und möchte in den Ruhestand gehen, dann liegt der Besteuerungsanteil bei 90%. Ist die Ärztin aber erst 2058 so weit, dass sie in den Ruhestand gehen kann, dann haben wir den maximalen Besteuerungsanteil von 100% schon erreicht. Das heißt, ab diesem Jahr ist die volle Rente dem Finanzamt als zu versteuerndes Einkommen zu melden.

Es gibt durchaus das eine oder andere Argument, was auch von verschiedenen Beratern angeführt wird, warum sich eine Kombination der Rentenversicherung mit der BU als sinnvoll herausstellt.

Beitragsbefreiung und Renten Dynamisierung

Zum einen gibt es bei vielen Versicherungen die Möglichkeit, eine Beitragsbefreiung und Rentensteigerung im BU-Leistungsfall mitzuversichern. Das bedeutet, falls ein Arzt oder eine Ärztin dann tatsächlich berufsunfähig wird und eine BU-Rente bekommt, wird diese nicht nur beitragsfrei, sondern auch die Altersvorsorge und zusätzlich kann diese auch noch mit einer extra Dynamik auf Kosten des Versicherers ausgestattet werden, so dass sich die Beiträge für die Altersvorsorge z.B. um 10% p.a. steigern. Das schließt zudem eine mögliche Lücke, die in der Ärzteversorgung entsteht, wenn man nicht mehr arbeitet und deshalb ja auch nicht mehr ins Versorgungswerk einzahlt.

Verwaltungskosten

Ein weiteres Argument für die kombinierte Lösung ist die Aussage, dass die Verwaltungskosten bei einer Kombination günstiger seien als zwei separate Versicherungsverträge. Dieses Argument zählt natürlich nur dann, wenn der Arzt oder die Ärztin auch sonst beide Versicherungsverträge bei der gleichen Gesellschaft abschließen würden. Sucht sich der oder die Mediziner*in aber die besten Optionen aus beiden Welten, muss es gar nicht so sein, dass die Verwaltungskosten bei zwei Versicherungen wirklich höher wären.

Steuervorteile in der Rürupvariante

Insbesondere in der Schicht 1 – also bei der Kombination von Rüruprente mit BUZ wird argumentiert, dass die Ärztinnen und Ärzte ja auch einen Steuervorteil haben. Denn in der kombinierten Lösung sind ja nicht nur die Beiträge für die Rentenversicherung von der Steuer absetzbar, sondern eben auch die Beiträge für die BU- Zusatzversicherung. Da wir alle immer sehr empfänglich auf Steuersparanreize reagieren, wirkt dieses Argument auf den ersten Blick auch durchaus attraktiv. Denn es ist natürlich durchaus von Vorteil, wenn ein Arzt oder eine Ärztin nicht nur 250,- Euro mtl. für die Ruhestandsplanung beim Finanzamt melden darf, sondern zusätzlich auch die 150,- € für die BU-Rente abgesetzt werden dürfen. Dass dies aber auch Nachteile mit sich bringt, wird leider häufig verschwiegen. Mehr dazu gleich weiter unten.

Verbesserte Bedingungen für die Kombi

Schaut man sich manche Versicherungslösungen etwas genauer an, so kann man zudem feststellen, dass die Versicherungsgesellschaften zum Teil auch unterschiedliche Bedingungswerke anbieten, wenn es eine Kombi-Lösung ist. Nehmen wir hier z.B. das Modell der deutschen Ärzteversicherung, die Docd´or. Der Vertrag kann ja sowohl in der Schicht 3 – also mit einer privaten Rentenversicherung – als auch in der Schicht 1 – also mit der Rüruprente abgeschlossen werden. Die deutsche Ärzteversicherung wirbt damit, dass sie den Baustein Family plus anbieten, aber eben nur in der Kombinierten BU-Lösung. In dem Fall würden bei einer Elternzeit die Beiträge für die Berufsunfähigkeitsversicherung für 6 Monate entfallen bei vollem Leistungsanspruch. Das gibt es in der Soloversion bei der Deutschen Ärzteversicherung nicht! Man könnte also durchaus meinen, dass die Versicherungsgesellschaft lieber die Kombination verkaufen möchte als das Solo-Produkt.

Ist der Altersvorsorgeversicherer auch gleichzeitig die beste Lösung für den BU-Schutz?

Ist es wirklich von Vorteil, einen Sparprozess und eine Risikoversicherung zu vermengen? Schauen wir es uns doch auch die andere Seite der Medaille etwas genauer an. Viele Versicherungen bieten natürlich sowohl für beide Bereiche Lösungsmöglichkeiten an, aber das heißt ja noch lange nicht, dass die Produktpalette auf beiden Seiten auch extrem gut sein muss. Also kann es zum Beispiel sein, dass wir eine sehr gute Berufsunfähigkeitsversicherung angeboten bekommen, aber bei der Altersvorsorge unsere Wünsche nur zur Hälfte erfüllt werden. Weil das Produkt zwar da ist und vielleicht auch in den Verwaltungskosten günstig, aber leider auch in der Ausgestaltung etwas dürftig. Drum prüfe, wer sich langfristig bindet, heißt es im Volksmund; und das gilt auch bei einer Kombination von BU und Altersrente.

Den Baustein zur Beitragsfreistellung und Dynamisierung meiner Altersvorsorge kann ich übrigens auch in so ziemlich alle Rentenversicherungen miteinschließen, wenn ich es möchte, ganz unabhängig davon, ob ich bei dem gleichen Versicherer auch meinen BU-Schutz absichern möchte. Ärztinnen und Ärzte sollten sich in diesem Fall lediglich darüber im Klaren sein, dass es sich um einen Zusatzbaustein handelt, den sie extra einkaufen, weil ein Teil des Beitrags eben nicht in den Spartopf fließt, sondern für das mögliche BU-Risiko weggenommen wird.

Was ist, wenn ihr eure Pläne ändert?

Mal Hand aufs Herz, wer weiß denn mit 27+ schon ganz genau, wie der Lebensweg aussehen wird? Ihr könnt planen, was ihr möchtet, und dann passiert das Leben! Manchmal wird die Fachrichtung noch einmal gewechselt, öfters auch mal die Lebensgefährten und von Arbeitgebern ganz zu schweigen. Da bleibt es doch nicht aus, dass auch die Versicherungslösungen im besten Fall möglichst viel Flexibilität mitbringen, damit ihr auf die veränderten Situationen reagieren könnt. Das ist bei einer kombinierten Lösung nicht unbedingt der Fall. Denn der Versicherungsschutz läuft als eine Einheit und bietet nicht so viele Möglichkeiten – vielleicht ist genau deswegen nur in der Kombination der Family Plus Bonus bei der Deutschen Ärztefinanz im Angebot – die Solo-BU braucht so etwas erst gar nicht.

Wie ist das mit dem Steuervorteil konkret?

Ja, der Steuervorteil ist in der Phase der Beitragszahlung vorhanden. Sofern die Mediziner nicht in der falschen Ärztekammer niedergelassen und zu erfolgreich sind! Denn es gibt auch hier ein Limit bei der Förderung. Die Ausgaben für Rürup-Rente mit BUZ können allerdings nur bis zu einem bestimmten Höchstbetrag abgesetzt werden. Dieser orientiert sich an den Sätzen der knappschaftlichen Rentenversicherung und wird jedes Jahr angepasst. Außerdem muss auch der Beitrag für das Ärzteversorgungswerk mitberücksichtigt werden.

Nehmen wir folgendes Beispiel:

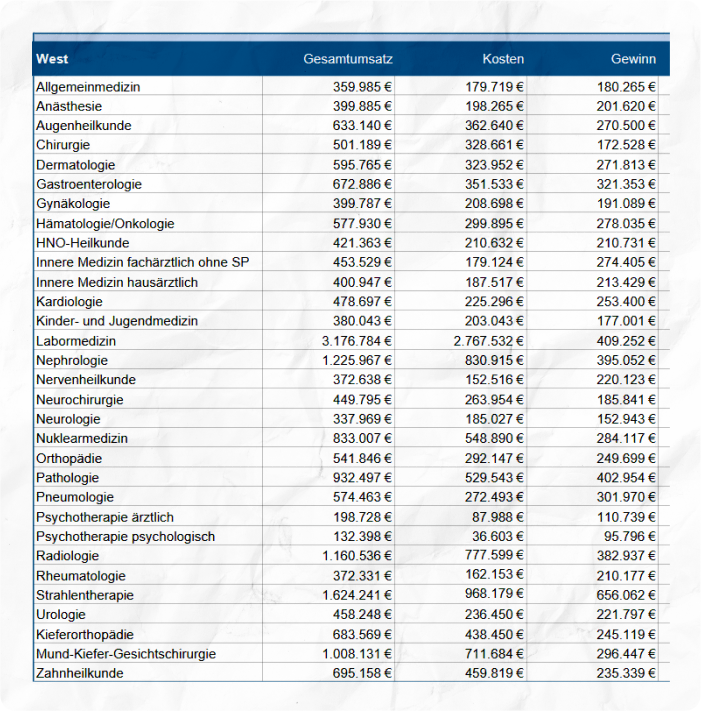

Ein niedergelassener Arzt in München, also Mitglied in der Bayerischen Ärzteversorgung, muss grundsätzlich auf alle Einkünfte aus ärztlicher Tätigkeit bis zur BBG 18% Versorgungswerksbeitrag zahlen und zusätzlich auf alle Einkünfte oberhalb der BBG weitere 7%. Ist unser niedergelassener Arzt nun ein durchschnittlicher Gastroenterologe hätte er 672.886 € Jahresumsatz eingenommen und einen durchschnittlichen Gewinn von 321.353 €. Dieser Gewinn entspricht eben den Einkünften aus ärztlicher Tätigkeit. Die BBG in 2023 lag bei 107.400 €. Darauf wären also schon mal 18% zu zahlen – also 19.332 €. Auf den Rest noch 7% – selbst wenn es nur die doppelte BBG wäre – also nochmal 7% auf 107.400 € – kämen 7.518 € hinzu. Für Ledige lag der max. Höchstbeitrag bei 26.528 €. Unser niedergelassener Arzt aus München hätte also mit seinen Praxiseinnahmen leider schon den vollen Förderrahmen ausgeschöpft. Weder für die Rüruprente noch für die Berufsunfähigkeitszusatzversicherung wäre hier noch Luft gewesen.

Anhand der nachstehenden Übersicht könnt ihr euch dann auch gerne einmal anschauen, wie es für eure Fachrichtung aussieht:

© Quelle: Rebmann Research | Vergleich BU und Altersvorsorge | Stand 12/2023

Jetzt könnte man ja sagen, den Steuervorteil dann später bei Niederlassung nicht mehr zu haben, macht doch nichts, immerhin hat er ja bis dahin die Vorteile für sich mitnehmen können! Ja, das könnte man sagen. Das große Dilemma ist nur, dass es dem Fiskus egal ist, ob unser Arzt während seiner Beitragszahlungsphase die Vorteile nutzen konnte oder nicht, denn versteuern muss er die BU-Rente und/oder die Rürup Rente dennoch genauso, wie unter 1) die BU-Modelle beschrieben. Im Ruhestand mit entsprechend hohen Einnahmen aus der Ärzteversorgung kann das eine erhebliche Steuerlast bedeuten!

Es gibt einige Argumente, die für eine Kombination sprechen, aber auch mindestens genauso viele, die gegen eine Kombination sprechen. Es kommt also wirklich auf deine individuelle Situation an. Passt diese Option zu deiner Lebensplanung oder ist die Flexibilität und Übersichtlichkeit deiner Verträge doch wichtiger?

Falls du dir also nicht sicher bist, was für dich die beste Lösung sein sollte, buche dir gleich einen Termin bei uns und lasse dich beraten!

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.