Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Beitrag Inhaltsverzeichnis:

Als Ärztin oder Arzt hast du einen Beruf, der nicht nur viel Verantwortung, sondern auch eine Menge Risiken mit sich bringt. Ob im OP, auf Station oder in der eigenen Praxis – deine körperliche und geistige Gesundheit ist dein wichtigstes Kapital.

Aber was passiert, wenn dein Körper oder dein Kopf irgendwann nicht mehr mitmachen?

Eine Berufsunfähigkeitsversicherung (BU) sorgt dafür, dass du im Ernstfall finanziell abgesichert bist. Verlass dich nicht ausschließlich auf die Leistung aus dem Ärzte Versorgungswerk. Der Leistungsbaustein Berufsunfähigkeit wird dort völlig anders definiert als im privaten System.

ÄVW BU Leistung = 100% Berufsunfähigkeit für voraussichtlich 3 Jahre

Private BU= 50% Berufsunfähigkeit für voraussichtlich 6 Monate

Im privaten System unterscheiden sich die Anbieter inhaltlich auf unterschiedlichste Art und Weise.

Als Ärztin oder Arzt solltest du priorisiert auf folgende Punkte achten:

Definition der Berufsunfähigkeit: Achte darauf, dass sie sich nicht konkret auf eine ärztliche Tätigkeit bezogen wird, sondern allgemein auf die letzte berufliche Tätigkeit abgestellt wird (Stell dir vor, du verlässt deine medizinische Karriere und arbeitest handwerklich/ körperlich und im Ernstfall könnte würde geprüft werden, ob du noch irgendwo eine medizinische berufliche Tätigkeit ausüben könntest…)

Ab welcher BU-Rentenhöhe werden ärztliche Untersuchungen vorausgesetzt, um den Versicherungsschutz zu erhalten? (Fachbegriff: Untersuchungsgrenze)

Bis zu welcher Grenze lassen sich Rentenerhöhungen ohne erneute Gesundheitsprüfung ausführen (Fachbegriff: Nachversicherungsgarantie)

Wann endet die Beitragsdynamik? Möglichst spät ist gut, am besten erst zum Vertragende. ( Ein wichtiger Baustein, der kleinere Gehaltssprünge und die Inflation automatisch jährlich ausgleicht = die BU-Versicherung wird jährlich teurer, aber die BU-Rente wächst automatisch mit)

Ab welcher BU-Rentenhöhe wird die BU-Rente aus dem ärztlichen Versorgungswerk angerechnet?

Gibt es eine Teilzeitklausel?

Verzichtet der Versicherer bei Selbstständigen auf eine Umorganisation des Arbeitsplatzes? (Fachwort: Umorganisationsklausel)

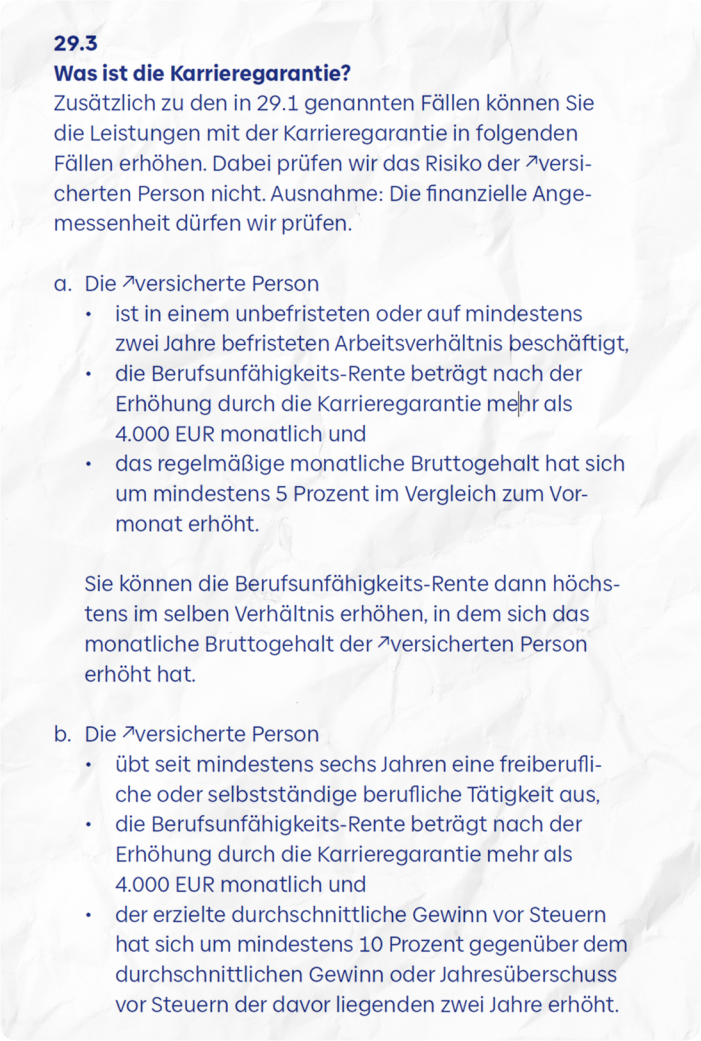

Ermöglicht der Versicherer eine Karrieregarantie, wenn die Erhöhung ohne erneute Gesundheitsprüfung durch die Nachversicherungsgarantie ausgeschöpft sind?

In diesem Artikel werfen wir einen Blick in das Tarifupdate der Baloise Lebensversicherung.

Die Baloise Lebensversicherung AG Deutschland ist Teil der europaweit agierenden Baloise Gruppe mit Hauptsitz in Basel. Seit über 160 Jahren bietet sie ihren Kundinnen und Kunden einfache und sichere Lösungen rund um finanzielle Absicherung und Vorsorge an.

Im Oktober 2022 hat die Baloise Gruppe ihre Markenwelt vereinheitlicht, wodurch aus der bisherigen „Basler“ nun „Baloise“ wurde.

Die Baloise hat ihr BU-Angebot zum Jahresbeginn 2025 überarbeitet und einige spannende Änderungen eingeführt, die besonders für unsere Lieblingsberufsgruppe Ärztinnen und Ärzte interessant sind. In diesem Artikel erfährst du, welche Neuerungen es gibt und wieso du einen Tarif der Baloise in Betracht ziehen solltest.

Die Baloise hat einige spannende Verbesserungen vorgenommen, die deinen Versicherungsschutz flexibler und anpassungsfähiger machen. Hier die wichtigsten Punkte:

1. Karrieregarantie: Dein Schutz wächst mit deinem Gehalt

Als Assistenzärztin oder Assistenzarzt verdienst du anfangs ca. 3.000 € , aber später, als Facharzt oder Praxisinhaber, sieht das ganz anders aus. Deine BU muss da mithalten können!

„Falls du mehr über deinen Verdienst im Verlauf erfahren möchtest, lies hier weiter: https://doc-bu.de/doc-bu-wiki/nice-to-know/arzt-gehalt-welcher-arzt-verdient-am-wenigsten/“

Die Baloise bietet dir jetzt die Möglichkeit, deinen Schutz ohne erneute Gesundheitsprüfung auf bis zu 7.500 Euro monatliche BU-Rente zu erhöhen. So bleibst du flexibel und kannst deinen Schutz an dein Einkommen anpassen.

Aber alles ist an Bedingungen geknüpft

Bei einigen Versicherern gibt es beispielsweise keine Lösung für selbstständige Ärzte, dem ist allerdings nicht so bei der Baloise. Die Regelung, dass die Karrieregarantie erst nach 6 jähriger Selbstständigkeit gezogen werden kann ist gerade für Ärzte und Ärztinnen nachteilig gelöst, da insbesondere in den ersten Jahren enorme Gehaltssteigerungen bspw. nach Praxisübernahme im Vergleich zum Angestelltenverhältnis vorhanden sind.

Ohnehin stellt sich die Frage, ob dann überhaupt noch eine Erhöhung möglich ist, da Karrieregarantie auf das 51. Lebensjahr begrenzt ist.

© Quelle: Die DOC-BU Insider | Stand 01/

2. Keine Umorganisation mehr – Schluss mit bürokratischen Hindernissen

„Wir verzichten außerdem auf eine Prüfung der Umorganisation, wenn die versicherte Person zu folgenden Berufsgruppen zählt:

- Arzt / Arztin

- Zahnarzt / Zahnarztin

- Tierarzt / Tierarztin

- Apotheker / Apothekerin

- Anwalt / Anwaltin

- Notar / Notarin

- Steuerberater / Steuerberaterin

- Wirtschaftsprüfer / Wirtschaftsprüferin

Quelle: Allgemeine Versicherungsbedingungen Baloise Stand 01.2025

Viele Versicherer verlangen im Ernstfall, dass du deinen Arbeitsplatz so umorganisierst, dass du vielleicht doch noch irgendwie weiterarbeiten kannst.

„Ab sofort verzichtet die Baloise für Ärztinnen und Ärzte komplett auf diese Umorganisationsklausel. Im Klartext: Wenn du berufsunfähig wirst, gibt es keine Forderungen nach einer Arbeitsplatzanpassung. Dein Schutz greift sofort.“

3. Ein riesen Gewinn für Ärzte: keine Anrechnung des Versorgungswerks!

„Endlich“ – möchte man fast schreiben! Der große Vorteil bei der Baloise liegt darin, dass die Leistungen deines berufsständischen Versorgungswerks bei der Erhöhung der privaten BU-Rente nicht berücksichtigt werden.

Viele andere Versicherer gehen bei der Beurteilung der finanziellen Angemessenheit davon aus, dass du im BU-Fall Leistungen aus deinem Versorgungswerk erhältst – obwohl das Versorgungswerk nur bei vollständiger Berufsunfähigkeit leistet. Dadurch wird bei auch von den privaten Versicherern deine maximale BU-Rente gedeckelt, weil das Einkommen durch eine potenzielle Rente des Versorgungswerks fiktiv mit einberechnet wird.

Die Folge: Obwohl dein tatsächliches Einkommen eine höhere Absicherung rechtfertigen würde, lässt sich deine BU-Rente nur begrenzt erhöhen.

Die Baloise schafft diese Einschränkung als erster ab (zumindest ist uns kein weitere bekannt) und ermöglicht dir eine höhere, realistische Absicherung ohne solche fiktiven Berechnungen. Das ist besonders wichtig für Ärztinnen und Ärzte, deren Berufstätigkeit hohe finanzielle Anforderungen stellt. Hier bist du also nicht mehr auf die beschränkte Absicherung durch das Versorgungswerk angewiesen.

4. Flexibel bleiben: Die Nachversicherungsgarantie

Das Leben verändert sich – beruflich und privat. Du gründest vielleicht eine Familie, eröffnest eine eigene Praxis oder bekommst eine Gehaltserhöhung. Damit deine BU immer zu deinem Leben passt, gibt es die Nachversicherungsgarantie.

Hier die wichtigsten Möglichkeiten:

Anlassbezogene Erhöhung: Du kannst deine BU-Rente bei bestimmten Ereignissen (z. B. Heirat, Geburt eines Kindes, Praxisgründung) um bis zu 500 Euro monatlich erhöhen bis max. 4.000 € Rente, danach greift allerdings die Karrieregarantie

Karrieregarantie: Falls dein Gehalt deutlich steigt, kannst du deine Absicherung entsprechend erhöhen – bei Ärztinnen und Ärzten bis zu einer monatlichen Rente von 7.500 Euro.

5. Die Dynamik – dein Schutz wächst mit

Inflation und steigende Einkommen können dazu führen, dass deine BU-Rente irgendwann nicht mehr ausreicht. Um dem vorzubeugen, gibt es die Möglichkeit der Dynamik. Das ist ein Baustein, der vor Vertragsbeginn gewählt wird. Hier kannst du deine Rente jährlich um 3 oder 5 Prozent erhöhen. Wir empfehlen 5 % zu wählen, da das die größtmögliche Flexibilität bietet. Widersprochen werden kann der Ausführung unbegrenzt oft, sodass der Baustein kein automatischer Preistreiber ist.

Bei der Baloise endet diese Dynamik fünf Jahre vor Vertragsende. Wenn deine BU also bis zum Alter von 67 läuft, bleibt die Dynamik bis 62 aktiv. Im Vergleich zum Markt hat auch damit die Baloise die Nase vorn, da bei vielen Versicherer die Dynamik schon mit Alter 55 endet.

Beispiel: Wann endet die Dynamik?

- HDI mit 60 Jahren

- Nürnberger mit 63

- LV1871 mit 67

Jetzt fragst du dich vielleicht: Wird durch das grandiose Tarifupdate der Preis jetzt teurer? Tatsächlich nicht! Durch neue Kalkulationsgrundlagen sind die Tarife der Baloise sogar günstiger geworden. Besonders für Ärztinnen und Ärzte ist das natürlich ein attraktiver Punkt.

Hochwertiger Schutz zu einem fairen Preis – genau das, was wir im Berufsalltag brauchen.

Wir arbeiten bei Versicherern, die harte Grenzen im Kleingedruckten bei der Nachversicherungsgarantie ohne erneute Gesundheitsprüfung bieten meistens mit der 2-BU-Strategie. Dies ist durch die sehr gute Karrieregarantie unter Umständen bei der Baloise nicht nötig.

Wir zeigen hier dennoch zwei Beispiele:

Maxima, Assistenzärztin, geb. 1994, BU-Rente 1.600 €, bis 67 inkl. 1% Leistungsdynamik und 5% Beitragsdynamik = 49,30 €

Maxima, Assistenzärztin, geb. 1994, BU-Rente 3.000 €, bis 67 inkl. 1% Leistungsdynamik und 5% Beitragsdynamik = 91,16 €

„Von 35 berechneten Anbietern ist die Baloise damit auf Platz 4 und gehört zu den inhaltlich besten und preisgünstigsten Lösungen am Markt.“

Du interessierst dich für den BU-Tarif der Baloise? Dann unterstützen wir dich gern dabei, diesen zu realisieren. Nutze unser Kontaktformular und wir melden uns zeitnah bei dir. Im unverbindlichen Erstgespräch klären wir, ob und wie du versicherbar bist.

Jede Versicherung, auch die Baloise, fragt deinen aktuellen und vergangenen Gesundheitsstatus ab. Arztbesuche, Diagnosen oder Beschwerden, die erklärungsbedürftig sind, müssen gut aufbereitet werden. Falls es bei dir solche Fälle gibt, arbeiten wir nach einem bewährten Schema:

- Was genau lag vor? Was war die Ursache?

- Was genau lag vor? Was war die Ursache?

- Wie wurde sie behandelt?

- Wann war die Behandlung abgeschlossen?

- Gibt es Folgen? Seit wann besteht Beschwerdefreiheit?

Nach deiner Beratungsanfrage erhältst du unseren Fragebogen, um alle relevanten Daten strukturiert zu erfassen. Damit können wir für dich eine anonyme Risikovoranfrage stellen und prüfen, welche Optionen die Baloise oder andere Versicherer ohne Risikoaufschläge anbieten.

Anschließend stellen wir dir die besten Tarife vor und du entscheidest dich für den passenden Schutz – wie z. B. den Baloise-Tarif mit attraktiven Vorteilen, ohne Anrechnung des Versorgungswerks.

Melde dich bei uns! Unser Service ist für dich kostenfrei.

Du weißt selbst, wie wichtig es ist, für den Ernstfall vorbereitet zu sein. Die Baloise hat ihre BU auf die Bedürfnisse von Ärztinnen und Ärzten abgestimmt. Mit der erweiterten Karrieregarantie, dem Verzicht auf die Umorganisationspflicht und der flexiblen Nachversicherung hast du jetzt alle Möglichkeiten, dich optimal abzusichern.

„Falls du noch unsicher bist, welche Optionen für dich die besten sind, lass dich beraten. Deine Gesundheit und deine finanzielle Zukunft sind zu wichtig, um hier Kompromisse einzugehen.

Jetzt ist der perfekte Zeitpunkt, um aktiv zu werden. Schütze dich und das, was du dir aufgebaut hast!“

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.