Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

- Ärztinnen und Ärzte zahlen den höchsten Beitrag in der GKV und jedes Jahr wird es aufgrund der Anpassung der Beitragsbemessungsgrenze mehr.

Ein 30-jähriger Assistenzarzt zahlt für seine PKV circa 700 € und in der GKV circa 1250 €. ABER: der Preis sollte nicht der Grund sein, zu wechseln.

Ärztinnen und Ärzte können sich ab einem Einkommen von 77.400 € pro Jahr (2026) oder 6.450 € pro Monat privat krankenversichern.

- Die PKV gleicht einem Baukastensystem, mit dem du den Leistungsumfang der GKV abbilden oder besser noch: upgraden kannst und dir eine erstklassige Versorgung sichern kannst.

- Für Ärztinnen und Ärzte gibt es spezielle Tarife, die meist circa 100 € günstiger und gleichzeitig sehr leistungsstark sind.

- Ziel ist es, dich in diesem Artikel so zu informieren, dass du auf einen Blick leistungsstarke und weniger gute Tarife voneinander unterscheiden kannst.

Beitrag Inhaltsverzeichnis:

Nach dem Abschluss der Berufsunfähigkeitsversicherung erreichen uns immer Fragen unserer Ärztinnen und Ärzte zur Wahl der Krankenversicherung. Mit diesem Artikel möchten wir dir einen Überblick über deine Möglichkeiten verschaffen.

Außerdem ist es uns wichtig, dich mit fachlich richtigen Inhalten zu versorgen und dir Tipps mitzugeben, die du bei jeder Beratung zur Krankenversicherung für dich nutzen solltest.

Wir leben die Philosophie, dass niemand Profi in allen Finanz- und Versicherungsbereichen sein kann. Aus diesem Grund arbeiten wir mit Reza Adibi-Nia, dem PKV-Profi zusammen. Reza ist in diesem Artikel mein CO-Autor und hilft dabei, mit Vorurteilen aufzuräumen und die besten Arzt-Tarife zu bewerten. Er ist seit 13 Jahren im Bereich der Privaten Krankenversicherung beratend tätig und kennt alle wichtigen PKV Tarife, die für Ärztinnen und Ärzte relevant sind. Zudem steht er dir auch nach dem PKV Abschluss immer helfend zur Seite.

Wir leben die Philosophie, dass niemand Profi in allen Finanz- und Versicherungsbereichen sein kann. Aus diesem Grund arbeiten wir mit Reza Adibi-Nia, dem PKV-Profi zusammen. Reza ist in diesem Artikel mein CO-Autor und hilft dabei, mit Vorurteilen aufzuräumen und die besten Arzt-Tarife zu bewerten. Er ist seit 13 Jahren im Bereich der Privaten Krankenversicherung beratend tätig und kennt alle wichtigen PKV Tarife, die für Ärztinnen und Ärzte relevant sind. Zudem steht er dir auch nach dem PKV Abschluss immer helfend zur Seite.

Die Philosophie der DOC-BU Insider

Für uns ist besonders der Service nach dem Abschluss ausschlaggebend, da ein Krankenversicherungs-Systemwechsel auch im Verlauf Fragen aufwerfen wird. Hierbei einen kompetenten Ansprechpartner zu haben, auf den man sich verlassen kann, ist Gold wert.

Jetzt starten wir mit einem Vergleich von GKV und PKV. Außerdem empfehlen wir dir den Artikel „Ärzte PKV: Der große Mythos-Check“ nachzulesen. Dort greifen wir typische Aussagen wie „Wer sich PKV versichert, verhält sich unsolidarisch“ auf und beleuchten diese.

Falls du Zeit sparen möchtest und Wert auf eine gute Beratung, sowie fortlaufende Erste-Klasse-Betreuung, anstatt eines PKV-Verkaufs legst, kannst du dich bequem von zu Hause aus auf digitalem Weg von Reza beraten lassen.

Unsere beiden Krankenversicherungssysteme unterscheiden sich ganz grundsätzlich voneinander. Bereits die Zahlen der Versicherten zeigen, dass die private Krankenversicherung nur wenigen Personen zugänglich ist.

Selbstständigen, Beamten und Angestellten ab einem regelmäßigen Jahresbruttoeinkommen über die Jahresarbeitsentgeltgrenze (in 2026 sind es 77.400,- €) ist der private Versicherungsstatus vorbehalten. Die meisten Ärztinnen und Ärzte fragen die Beratung rund um die private Krankenversicherung, meist im zweiten Assistenzarzt-Jahr nach. Häufig wird durch die Personalabteilung des Krankenhauses darauf aufmerksam gemacht, dass du jetzt als „versicherungsfrei“ eingestuft wirst und dich privat versichern könntest.

„Somit kann sich der Assistenzarzt oder die Assistenzärztin zwischen der freiwilligen Versicherung im gesetzlichen System und der privaten Krankenversicherung (PKV) entscheiden.“

GKV-Beitrag ➜ Bruttoeinkommen* x Beitragssatz x Zusatzbeitrag

PKV-Beitrag ➜ je nach Tarif

*Bruttoeinkommen zählt nur bis zur Beitragsbemessungsgrenze

Privaten Krankenversicherung und ihre Vorteile

Voraussetzung für den PKV-Beitritt ist die Beantwortung von umfangreichen Gesundheitsfragen. Doch auch wer sich für den Verbleib in der GKV entscheidet, hat die Möglichkeit einzelne Bausteine aus der PKV einzukaufen. Am weitesten verbreitet ist die Zahnzusatzversicherung und die Auslandsreisenkrankenversicherung.

Auch wenn die „Zwei-Klassen-Medizin“ häufig als nachteilig beschrieben wird, bringt das System der Privaten Krankenversicherung eine Reihe von Vorteilen für das gesamte Gesundheitswesen mit sich. Wir erklären dir das ausführlich im Artikel „Ärzte PKV: Der große Mythos-Check“.

Das folgende Schaubild vergleicht beide Systeme miteinander und gibt dir einen Überblick zur Funktionsweise.

© Quelle: https://www.pkv.de/wissen/private-krankenversicherung | Stand 05/24

Im gesamten Artikel greifen wir immer wieder die einzelnen Punkte aus dem obigen Schaubild auf und vergleichen sie für dich ausführlich.

Ein interessanter Aspekt ist, dass Ärztinnen und Ärzte als freiwillige Mitglieder im gesetzlichen System (GKV) immer den höchsten Beitrag zahlen. Dein zu zahlender Beitrag wird anhand der sogenannten

Beitrags bemessungs grenze

berechnet. Ein Hoch auf das Fachchinesisch der Versicherungswirtschaft. Lässt man das mittlere Wort einfach weg, würde jeder diesen Begriff verstehen 😉

Einfach ausgedrückt: Nur bis zu dieser Grenze zahlst du Krankenversicherungsbeiträge.

„Irrtümlicherweise wirkt es im ersten Moment so, als sei dies etwas Erfreuliches. Wenn du einen Blick auf nachstehende Grafik wirfst, wird dir recht schnell klar, dass bei jeder Anpassung der Grenze auch automatisch eine Erhöhung deines monatlichen Beitrags nach sich zieht. Interessant ist, dass wir diese Beitragssteigerung selten in der Presse präsentiert bekommen. Wenn die PKV allerdings ihre Beiträge anpasst, wird das sofort als Schlagzeile aufgegriffen.“

Den Höchstbeitragssatz einfach erklärt

In der nachfolgenden Grafik zeigen wir dir die Entwicklung des Höchstbeitragssatzes der gesetzlichen Krankenversicherung, welche für Ärztinnen und Ärzte besonders relevant ist. Denn Ärztinnen und Ärzte zahlen in der Regel den Höchstbeitragssatz in der GKV.

© Quelle: Die DOC-BU Insider | Was kostet Ärzte die gesetzliche Krankenversicherung | Stand 05/2024

Diese Grafik veranschaulicht, wie enorm die Beitragsentwicklung im gesetzlichen System voranschreitet. Insbesondere ist aufgrund der immer älteren werdenden Bevölkerung und der Tatsache, dass weniger Arbeitenden der Anzahl von Rentnern gegenübersteht klar, dass bei der Beitragsbemessungsgrenze noch viel Luft nach oben ist.

Wir sind der Auffassung, dass der private Krankenversicherungsschutz für Ärztinnen und Ärzte sehr sinnvoll ist. Selbstverständlich kommt es immer auf deine jeweilige Situation, deinen aktuellen Gesundheitszustand und Wünsche (Leistungsumfang) an.

Unserer Ansicht nach sind die folgenden beiden Punkte die Hauptkriterien, die für den Krankenversicherungsschutz von Ärztinnen und Ärzte im privaten System sprechen.

2.1. Leistungsspektrum & Leistungssicherheit GKV vs. PKV

Die PKV bietet im Gegensatz zur GKV ein hohes Maß an Leistungssicherheit, da die versicherten Leistungen in der PKV vertraglich garantiert sind. Das liegt daran, dass du als Versicherungsnehmer einen privatrechtlichen Vertrag (nach bürgerlichem Gesetzbuch BGB) mit dem privaten Krankenversicherer abschließt. Grundlage für diesen Vertrag sind unter anderem das Versicherungsvertragsgesetz VVG und die Versicherungs- sowie Tarifbedingungen des privaten Krankenversicherers.

Die vereinbarten Leistungen können weder vom Versicherer noch vom Gesetzgeber gekürzt oder gestrichen werden. In der GKV sieht das leider völlig anders aus: Denn dort beruhen die Leistungen auf dem fünften Sozialgesetzbuch SGB V und können vom Gesetzgeber leider jederzeit gekürzt oder sogar gestrichen werden. In den vergangenen Jahrzehnten kam dies bereits sehr häufig vor und wurde stets als „Gesundheitsreform“ bezeichnet. Seit dem Jahr 1976 werden die Leistungen in der GKV dadurch immer schlechter, aber die Beiträge steigen dort trotzdem weiterhin stark an.

„Im SGB V steht sogar unter § 12, dass die Leistungen in der GKV ausreichend, zweckmäßig und wirtschaftlich sein müssen. Sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer (wie Ärzte und andere Behandler) nicht bewirken und die Krankenkassen nicht bewilligen. Aufgrund dieser starken Einschränkungen und Budgetierungen sind Ärzte und andere Behandler oftmals leider nicht in der Lage, ihren GKV-Patienten die bestmögliche medizinische Behandlung zu bieten.“

Da die PKV-Versicherten jedoch nach der Gebührenordnung der Ärzte (GOÄ/GOZ) abgerechnet werden, gibt es für diese keine Einschränkungen. Die GOÄ/GOZ regeln die Abrechnung privatärztlicher bzw. privatzahnärztlicher Leistungen. Der Behandler kann jede erbrachte Leistung für jede Behandlung und jeden Behandlungstag uneingeschränkt abrechnen und seinen PKV-Patienten die bestmögliche medizinische Behandlung bieten.

Als PKV-Patient kannst du dadurch auch Behandlungen in Privatkliniken und privaten Arztpraxen in Anspruch nehmen und bekommst diese von deiner PKV erstattet.

Das ist ein großer Vorteil, da du im Falle einer ernsthaften Erkrankung natürlich den Facharzt (zum Beispiel eine Koryphäe) aufsuchen möchtest, der aufgrund seiner medizinischen Expertise im entsprechenden Fachgebiet am besten geeignet ist. Bei der GKV werden nur Behandlungen von Ärzten /Zahnärzten erstattet, welche eine sogenannte kassenärztliche Zulassung haben. Wenn du dich also, wie oben beschrieben, von einer Koryphäe behandeln lassen möchtest und dieser keine Kassenzulassung hat, werden die Kosten von deiner GKV nicht erstattet und du musst diese (vermutlich sehr teure) Behandlung selbst bezahlen.

Quellen:

https://www.pkv.de/wissen/private-krankenversicherung/#c648

https://www.gesetze-im-internet.de/sgb_5/__12.html

https://www.bundesgesundheitsministerium.de/service/begriffe-von-a-z/g/gebuehrenordnung-fuer-aerzte-und-zahnaerzte.html

2.2. PKV Arzttarif und das „Baukastenprinzip“

Aufgrund der Tatsache, dass du dich bei leichten Beschwerden/Erkrankungen selbst behandelst, gibt es für die Berufsgruppe Ärztinnen und Ärzte eigens kalkulierte Tarife. Diese sind günstiger als die Tarife für „Normalsterbliche“.

„Da das DOC-BU Beraterteam den Marktüberblick hat, müssen wir dir an der Stelle sagen: Lass dir immer Tarifvergleiche zeigen! Es gibt PKV Arzttarife, deren Leistungsumfang auf GKV-Niveau und darunter ist. Deinen Versicherungsschutz kannst du dir mittels des Baukastensystems erstellen. Unser DOC-PKV Berater Reza unterstützt dich beim Abwägen und Zusammenstellen. Aufgrund der Vielzahl der verschiedenen Möglichkeiten, solltest du skeptisch werden, wenn dir innerhalb von kürzester Zeit ein Angebot vorgelegt wird. Auch bei der PKV gilt: Nimm dir Zeit für deine Entscheidungen.„

Wir zeigen dir weiter unten einmal einen Versicherer mit seinen verschiedenen Leistungsbausteinen. Ziel ist es, dir zu verdeutlichen, dass pauschale Aussagen über einen Versicherer (siehe auch unseren Artikel Ärzte PKV: Der große Mythos-Check) nicht zu bewerten sind.

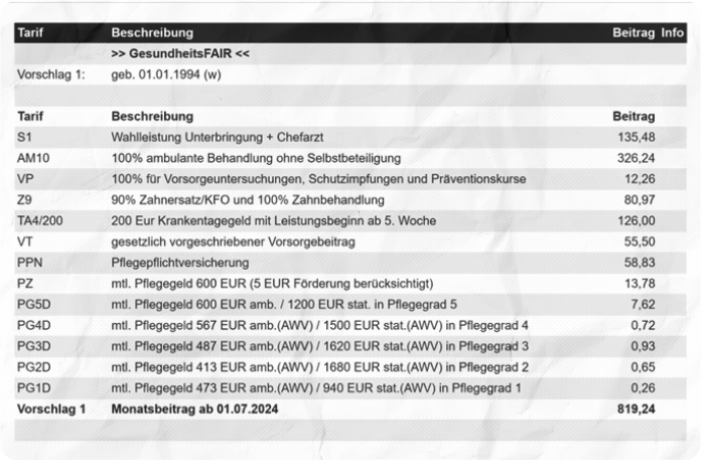

Am Beispiel der SDK im Tarif “Humanmediziner AM1x” (by the way 20% günstiger als für Normalsterbliche) zeigen wir dir mögliche Tarifbausteine, die zu oder abwählbar sind. Wir starten mit der Non-Plus-Ultra-Variante für eine Ärztin, die am 01.01.1994 geboren ist.

© Quelle: Die DOC-BU Insider | Beispiel private Krankenversicherung Ärzte Kosten Beispiel SDK

Besonders die Entscheidung bei der Wahl der Krankenversicherung ist eine life-time-decision. Hierbei sollte ein gewisser Zeiteinsatz selbstverständlich sein. Eine Kombi aus „beraten lassen, nach Erfahrungen fragen und selbst recherchieren“, führt zu einer guten Meinungsbildung. Auch du kennst sicherlich den gut gemeinten Ratschlag, sich nach einem Arztgespräch noch eine Zweit- und zum Teil sogar Drittmeinung einzuholen?

3.1. Stationäre Leistungen-Erläuterung zum Tarif S1 am Beispiel der SDK

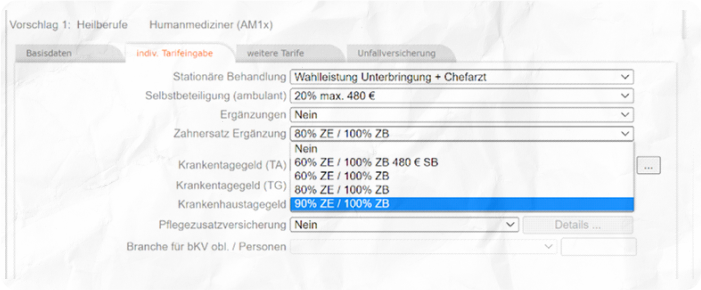

Legst du keinen Wert auf ein 1-Bettzimmer und Chefarzt- bzw. Oberarztbehandlung, dann gibt es die Möglichkeit, den Leistungsbaustein durch die „Regelleistung“ (Unterbringung im Mehrbettzimmer) zu ersetzen.

Der stationäre Tarif mit dem geringsten Umfang kostet im Vergleich zum im Bild dargestellten Betrag 108 €.

Im obigen Beispiel wird der Tarif S1 genannt, dieser umfasst freie Krankenhauswahl, freie Arztwahl und das 1-Bettzimmer. In der Regel kannst du aus folgendem Leistungsumfang wählen:

- freie Krankenhauswahl und Oberarzt und Chefarztbehandlung

- mit 1-Bettzimmer oder

- 2-Bettzimmer (bzw. Rückvergütung bei Verzicht auf 1-Bettzimmer, bspw. 20 € pro Tag)

„Entscheidest du dich, wie oben bezeichnet, für den S1-Tarif, bedeutet es, dass du auf eine freie Arztwahl (absoluter Luxus, bei komplizierten Erkrankungen) zurückgreifen kannst! Du hast dadurch die Möglichkeit, auf Koryphäen des jeweiligen Gebiets zuzugehen oder Leistungen über die Gebührenordnung für Ärzte und Ärztinnen hinaus in Anspruch zu nehmen. Auf Deutsch: kann die Ärztin oder der Arzt mehr abrechnen, kann er/sie auch umfangreichere Analysen und Behandlungsverfahren anwenden. Vielleicht kennst du das ja. 🙂“

Würde sich die Beispiel-Ärztin für die Regelversorgung (aka wie in der GKV) im stationären Bereich entscheiden, beläuft sich der gesamte Beitrag auf 819 Euro. Diesen Beitrag teilen sich natürlich Arbeitgeber und Arbeitnehmer annähernd hälftig.

3.2. Ambulanter Tarif und Selbstbeteiligung

Der Tarif AM10 wurde hier ohne Selbstbeteiligung berechnet. Es gibt in diesem Tarif drei Möglichkeiten, wie im unteren Bild ersichtlich.

© Quelle: Die DOC-BU Insider | Varianten der Selbstbeteiligung am Beispiel SDK für PKV Ärzte

Würde unsere Beispielkundin sich für den Tarif mit einem maximalen Selbstbehalt in Höhe von 960 € pro Jahr entscheiden, sinkt der monatliche Beitrag von 819 € auf 705 €. Würde sie Arztbesuche wahrnehmen, bezahlt sie bis 960 € die Arztrechnungen selbst.

Der Einbau des Selbstbehalts bedeutet eine monatliche Einsparung bei ihrem PKV-Beitrag von 114 €. Sie spart damit 1.368 € pro Jahr ihres Krankenversicherungsbeitrags, wenn sie keine Behandlungen wahrnimmt. Im Übrigen können ambulante Vorsorgeuntersuchungen und Schutzimpfungen ohne Anrechnung des Selbstbehalts in diesem Tarif eingereicht werden.

„Das ist ein wichtiger Aspekt, wenn du Tarife vergleichst: Hinterfrage, ob Selbstbehalte oder Beitragsrückerstattungen auf Vorsorgeuntersuchungen angerechnet werden.“

Mal angenommen, sie müsste aufgrund von Erkrankungen den Selbstbehalt (SB) tatsächlich vollständig nutzen. Das wäre die Berechnung:

960 € SB / 12 Monate = 80 € pro Monat ➜ Tarif mit SB pro Monat = 705 € plus SB iHv 80 € p.m = 780 € fiktiver Gesamtbeitrag

Somit hat sie einen Beitragsvorteil gegenüber des Tarifs ohne Selbstbeteiligung aus dem ersten Beispiel. Bitte nutze dieses Beispiel, um konkret bei deiner Angebots-Quelle die Tarifvarianten hinsichtlich Selbstbeteiligung zu erörtern. Die Entscheidung dafür oder dagegen sollte ganz individuell abgestimmt werden.

„Bitte achte unbedingt darauf, dass wenn du einen Selbstbehalt zu Beginn deiner PKV wählst, dass du einen Optionstarif einbaust. Für die Lebens-Phase, in der viel passiert (Eltern werden, Hausbau, Niederlassung etc.) und du ggf. deinen Versicherungsschutz verbessern möchtest, ebnet er dir den Weg in einen höheren Tarif z.B.: ohne Selbstbeteiligung und ohne erneute Gesundheitsfragen.“

3.3. Zahnversicherung

Im obigen Beispiel liegt der Premium-Zahnschutz bei 90% des erstattungsfähigen Rechnungsbetrag in Bezug auf Zahnersatzleistungen. Die Zahnbehandlungskosten werden zu 100% übernommen. Auch in diesem Bereich bist du in der Gestaltung deines gewünschten Schutzes frei.

© Quelle: Die DOC-BU Insider | PKV für Ärzte Tarifauswahl Zahnversicherung

Je nach Leistungsumfang verringert sich der Beitrag entsprechend. Wenn du den Tarif mit 60% Zahnersatzleistung wählst, sind 40% des Rechnungsbetrag selbst zu zahlen. Achtung: Gerade schlechte Zähne können langfristig eine Menge Geld kosten, also überlege dir genau, wie hoch dein Schutz im Bereich deiner Zähne sein soll!

3.4. Der Beitragsentlastungstarif mit pro und contra

Der Beitragsentlastungstarif ist ein Ergänzungsbaustein. Es sorgt dafür, dass du im Rentenalter weniger Beiträge zahlst. Dieser kann ganz abgewählt werden oder in der Höhe variabel gestaltet werden. Er funktioniert ähnlich wie eine Mini-Rentenversicherung. Du zahlst wie im obigen Beispiel 93,00 € und erhältst nach Renteneintritt eine garantierte Beitragsentlastung in Höhe von 300 € pro Monat. Ist der Arbeitgeberzuschuss zur PKV noch nicht voll ausgeschöpft, werden die Kosten des Beitragsentlastungstarif hälftig übernommen.

PRO

- der Betrag wird vom Arbeitgeber hälftig bezuschusst

- der Beitrag ist größtenteils steuerlich absetzbar

CONTRA

- bei Wechsel der Versicherungsgesellschaft wird das „angesparte Guthaben“ nicht übertragen

- nur wer älter als 85 Jahre wird hat eine positive Rendite (Wir berechneten verschiedene Szenarien. Wenn die Beitragsentlastung länger als 18 Jahre genutzt werden kann, sind Renditen sogar über 5% möglich )

Wir zeigen dir gern die konkrete Wirkung durch den Steuervorteil und Arbeitgeberzuschuss bei deiner individuellen Angebotserstellung.

Eine Alternative zum Beitragsentlastungstarif stellt die Anlage eines sinnvollen Betrages in einen ETF-Rentenversicherung dar. Am besten eignet sich dafür ein sogenannter Nettotarif (ohne Provisionen). Hierbei könnten auch alle Beitragsrückerstattungen (Auszahlungen, wenn du im Vorjahr keine Leistungen in Anspruch genommen hast) direkt eingezahlt werden, um sich selbst einen Puffer für steigende PKV-Beiträge zu schaffen. Das bedingt natürlich einer gewissen Disziplin. Zum einen sollte das Geld überhaupt seinen Weg in den „Spartopf“ finden und zum anderen sollte es dann auch dort verbleiben. ;) Du kannst hiermit den Zinseszinseffekt bei langen andauernden Zeiträumen nutzen und somit ein Polster für deinen Krankenversicherungsbeitrag im Alter aufbauen.

Eine Alternative zum Beitragsentlastungstarif stellt die Anlage eines sinnvollen Betrages in einen ETF-Rentenversicherung dar. Am besten eignet sich dafür ein sogenannter Nettotarif (ohne Provisionen). Hierbei könnten auch alle Beitragsrückerstattungen (Auszahlungen, wenn du im Vorjahr keine Leistungen in Anspruch genommen hast) direkt eingezahlt werden, um sich selbst einen Puffer für steigende PKV-Beiträge zu schaffen. Das bedingt natürlich einer gewissen Disziplin. Zum einen sollte das Geld überhaupt seinen Weg in den „Spartopf“ finden und zum anderen sollte es dann auch dort verbleiben. ;) Du kannst hiermit den Zinseszinseffekt bei langen andauernden Zeiträumen nutzen und somit ein Polster für deinen Krankenversicherungsbeitrag im Alter aufbauen.

Hiermit wollten wir dir einen kurzen Überblick über mögliche Leistungsbausteine geben. Weitere Bausteine sind die Pflegezusatzversicherung und dein Krankentagegeld, worauf wir weiter unten im Artikel eingehen.

Es gibt immer zwei Seiten der Medaille. Genauso verhält sich das mit unseren zwei Krankenversicherungssystemen. Während wir oben die Vorteile der privaten Krankenversicherung für Ärztinnen und Ärzte beschrieben haben, zeigen wir dir hier nachteilige Aspekte auf.

Mehraufwand

Bist du privat versichert, besteht das Vertragsverhältnis zwischen dir und dem Behandler oder der Behandlerin. Das bedeutet, dass du der Rechnungsempfänger bist. Die meisten PKV- Anbieter stellen eine Rechnungs-App zur Verfügung. Über diese wird von dir die erhaltene Rechnung abfotografiert und über die App an deinen Versicherer geschickt. Erhältst du die Erstattung von der PKV, musst du den Betrag an deine Ärztin oder deinen Arzt überweisen.

Das ist im Vergleich zur GKV ein Mehraufwand. Da es mittlerweile jedoch moderne Banking-Apps gibt, die das Abfotografieren/Scannen vorliegender Rechnungen (sogar mittels Giro-Code) ermöglichen, hält sich dieser Aufwand im Rahmen. Im stationären Bereich rechnet das Krankenhaus in der Regel über die Privatversicherten-Card direkt mit der PKV ab.

Ungewissheit Beitragsentwicklung

Dieser Punkt ist wahrscheinlich einer, der dir sofort eingefallen ist. Hast du den Artikel allerdings aufmerksam gelesen, dürfte dir klar geworden sein, dass in der GKV die gleiche ungewisse Situation herrscht. Insbesondere in Bezug auf die Zeit als Rentnerin/Rentner. Denn für freiwillig versicherte Ärztinnen und Ärzte ergibt sich eine neue Situation:

Es werden die KV-Beiträge nun komplett selbstständig getragen. Es gibt keine hälftige Beteiligung des Arbeitgebers mehr (egal, welches System), solltest du vorher angestellt gewesen sein.Wie immer gilt: bis zur dann gültigen Beitragsbemessungsgrenze. Nun ist es auch so, dass Ärztinnen und Ärzte fleißig ihr Vermögen investiert haben und Dividenden oder Mieteinnahmen beziehen, die zusätzlich beitragspflichtig sind.

Und wie bereits oben am Anfang dargestellt, wird aufgrund der regelmäßigen Anpassung der Beitragsbemessungsgrenze auch der Beitrag in der GKV immer teurer. Innerhalb deines PKV-Tarifs solltest du einen Extra-Baustein einbauen. Dieser nennt sich „Beitragsentlastungstarif im Alter“. Der Vorteil des Bausteins ist, dass sofern du angestellt bist, dieser nahezu hälftig von deinem Arbeitgeber mitgetragen wird. Alternativ wäre ein Sparplan in ein ETF-Depot oder in eine ETF-Rentenversicherung der dritten Sicht sinnvoll.

Was ist zu tun bei Vorerkrankungen?

Die PKV kann wählen, wem sie Versicherungsschutz gewährt. Das heißt, dass vorrangig gesunde Personen versichert werden können. Wenn du Vorerkrankungen hast, können wir für dich eine mögliche Versicherbarkeit prüfen, bevor wir in den aufwendigen Beratungsprozess starten.

Diese sogenannte anonyme Risikovoranfrage bedingt das Beantworten eines umfangreichen Fragenkatalogs zu deinem aktuellen Gesundheitszustand. Es wäre sinnvoll, wenn du hierzu eine sogenannte Patientenquittung (mit Angaben zu medizinischen Behandlungen der letzten 5 Jahre) bei deiner aktuellen gesetzlichen Krankenkasse anforderst. Dieses Prozedere solltest du schon aus der Beratung rund um die Berufsunfähigkeitsversicherung *klick* von uns kennen. Wir legen großen Wert auf eine korrekte und vor allem ehrliche Aufbereitung deiner Gesundheitshistorie.

Für die Personen, die sich für die GKV entscheiden, besteht die Möglichkeit, Bausteine des privaten Krankenversicherungssystems zu nutzen. Somit wird ein höherer Leistungsumfang im Bereich Krankenversicherung erzielt. Krankenversicherungszusatztarife sind unter anderem in diesen Bereichen möglich:

Auslandsreisekrankenversicherung

- Zahnzusatzversicherung

- Stationäre Zusatzversicherung

➜ Ein- oder Zwei-Bett-Zimmer-Tarife inklusive freie Arztwahl Ambulante Zusatzversicherung

➜ umfasst zum Beispiel höhere Erstattung bei Brillen, Kontaktlinsen, Naturheilverfahren und Arzneimitteln- Pflegezusatzversicherung

- Krankentagegeldversicherung

„Bitte beachte, dass auch hier zum Teil Gesundheitsfragen gestellt werden. Deshalb ist es ratsam, sich so früh wie möglich mit den Angeboten aus der privaten Krankenversicherung auseinanderzusetzen. In einigen Bereichen gibt es Sonderlösungen für Ärztinnen und Ärzte, die wir dir gern im Beratungsgespräch vorstellen.“

Wenn du dir die Frage stellst „Warum ist eine Krankentagegeldversicherung für mich sinnvoll?“, solltest du dir zuerst die bestehenden Absicherungen über das „gesetzliche“ System ansehen.

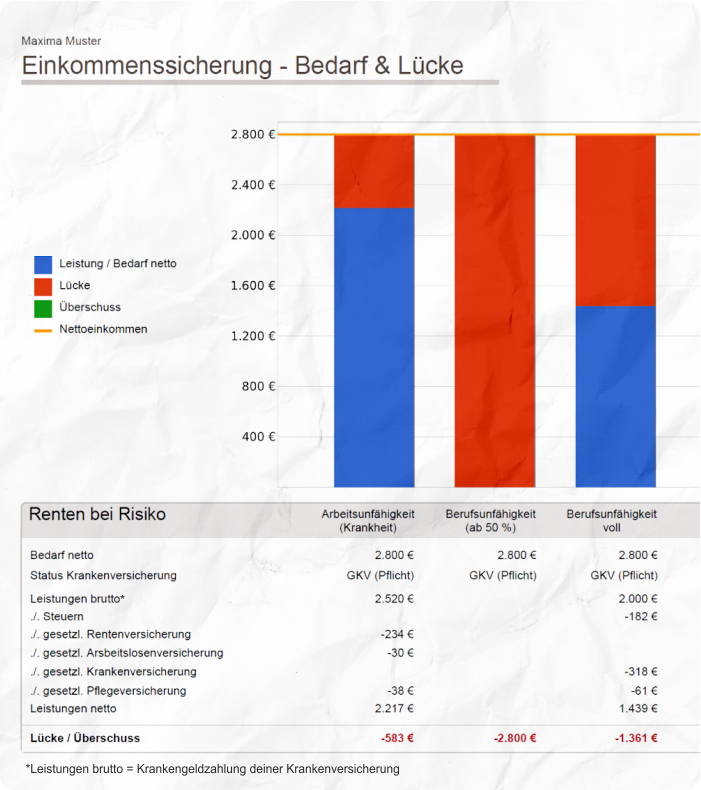

Der Abschluss einer Krankentagegeldversicherung ist empfehlenswert, weil du dich dadurch gegen Einkommensverlust im Falle deiner Arbeitsunfähigkeit absicherst. Im nachfolgenden Bild wird der Einkommensverlust deutlich:

© Quelle: Die DOC-BU Insider | Zeitstrahl Einkommensverlust bei Krankheit

Wenn du nicht arbeiten gehen kannst, erhältst du für sechs Wochen eine Lohnfortzahlung vom Arbeitgeber. Im Anschluss zahlt dir die gesetzliche Krankenversicherung, je nach vorherigem Bruttoverdienst, ein Krankengeld. In unserem Beispiel verdient die Assistenzärztin Maxima zum Berufsstart 2.800 € netto und erhält folgende Leistungen:

© Quelle: Die DOC-BU Insider | Berechnung notwendige Krankentagegeldhöhe

Unser Tipp: der private Versicherungsschutz

Aus unserem Berateralltag kennen wir die erste Reaktion von berufsstartenden Ärztinnen und Ärzten auf die gezeigte Differenz in Höhe von 583 €. Die meisten empfinden das Einkommen durch Krankengeld in Höhe von 2.217 € als ausreichend. Falls du eben den gleichen Gedankengang hattest, möchten wir dich durch folgende drei Anmerkungen sensibilisieren:

- Die Absicherung eines Krankentagegeldes zur obigen Differenz ist sehr günstig

Eine Ärztin im Alter von beispielsweise 28 Jahren zahlt für ihren Versicherungsschutz in Höhe von 20 €/Tag Krankentagegeld nur circa acht Euro im Monat. Bei der Krankentagegeldversicherung wird eine Gesundheitsprüfung nötig. Wenn du jetzt gesund bist, dann schließe den Vertrag jetzt ab.

Aufgrund der Tatsache, dass eine umfangreiche Gesundheitsprüfung, ähnlich beim Beantragen der BU-Versicherung, notwendig wird, raten wir dazu, möglichst zeitig diesen privaten Versicherungsschutz abzuschließen. Vielleicht erachtest du diese Absicherung aktuell als zweitrangig, nur bitte beachte:Es besteht die Möglichkeit, dass du das bestmögliche Angebot später nicht realisieren kannst, da dem Abschluss dein dann aktueller Gesundheitszustand im Wege steht. (Knie kaputt, Rückenschmerzen, psychische Belastungen etc.)

Wenn du für dich eine Niederlassung/Praxisübernahme in Betracht kommt:

Für niedergelassene Ärztinnen und Ärzte hat die Krankentagegeldversicherung (KTG) mehr Vorteile als die Krankengeldleistung (KG) aus dem gesetzlichen System

Vorteil 1 der Krankentagegeldversicherungen

Besonders für Ärztinnen und Ärzte mit Niederlassungswunsch ist der frühe Abschluss empfehlenswert, da es Krankentagegeldversicherungen gibt, die nicht nur den Gewinn absichern, sondern die gesamten laufenden Ausgaben für die Praxis übernehmen. Damit wäre zum Beispiel der Abschluss der Praxisausfallversicherung hinfällig. Du könntest als angestellter Arzt oder angestellte Ärztin einen deinen Vorstellungen entsprechenden Versicherungsschutz wählen und zum Niederlassungszeitpunkt via Erweiterungsoptionen ohne erneute Gesundheitsprüfung den Leistungsumfang ausbauen.

Die DKV, zum Beispiel, hat spezielle Vereinbarungen mit diversen Verbänden abgeschlossen. Über diese sind dann Sonderkonzepte mit vergünstigten Konditionen erhältlich.

- Kassenärztliche Vereinigung Nordrhein (KVNR)

- Berufsverband der Frauenärzte e. V. (BVF)

- VWA-Verband Wirtschaft und Arzt e.V.

- Deutscher Ärztinnenbund e. V.

- Verband der leitenden Krankenhausärzte Deutschlands e. V.

- Kassenärztliche Vereinigung Berlin (Berlin)

- Rationelle Arztpraxis e. V. (Ärzte)

- Berufsverband der Fachärzte für Orthopädie und Unfallchirurgie e.V.

- Berufsverband der Augenärzte Deutschlands e. V. (BVA)

- BNC – Berufsverband niedergelassener Chirurgen Deutschland e. V.

„Auch wir haben Zugriff auf spezielle Konzepte für unsere Ärztinnen und Ärzte. Du möchtest beraten werden?“

Weitere Vorteile der Krankentagegeldversicherungen

Du kannst die Höhe deiner Krankentagegeldversicherung in der PKV (gemäß deines Nettoeinkommens/Gewinns) frei wählen und dadurch sicherstellen, dass dein tatsächliches Nettoeinkommen versichert ist, sodass du im Krankheitsfall keine Einbußen hast. Bei der GKV hingegen sind die Leistungen auf max. 70% der Beitragsbemessungsgrenze bzw. max. 90% deines Nettoeinkommens gedeckelt.

- Ein weiterer großer Vorteil der PKV im Vergleich zur GKV ist, dass die PKV das Krankentagegeld zeitlich unbefristet an dich auszahlt, solange du arbeitsunfähig bist. Bei der GKV würdest du das Krankengeld nur für maximal für 72 Wochen ausgezahlt bekommen.

Bei der gesetzlichen Krankenversicherung gibt es das Krankentagegeld erst ab dem 42. Tag. In der privaten Krankenversicherung kannst du deine Einnahmen bereits ab dem 7. Tag versichern. In der PKV ist es des Weiteren möglich, unterschiedliche Startzeitpunkte mit unterschiedlichen Auszahlbeträgen zu vereinbaren. Später bei einer möglichen Niederlassung hast du hohe Flexibilität und gleichzeitig die Möglichkeit, die Kosten-/Nutzenbelastung deinen Anforderungen entsprechend auszurichten.

Wenn du einen Vergleich der Krankentagegeldversicherung erhalten möchtest, nimm gerne Kontakt zu uns auf!

5.2. Niedergelassene Ärztinnen und Ärzte oder diese mit Niederlassungswunsch sollten besonders auf folgende Inhalte bei dem Vergleich der Krankentageldversicherung achten:

Anpassungsmöglichkeit des Krankentagegeldes

Zu welchen Anlässen und anlassunabhängigen Ereignissen ist der Ausbau möglich?Welche Einkommenssprünge sind Voraussetzung für eine Erhöhung? Die DKV bietet bei ihrem KT (Tarif KTAA für selbstständige Mediziner) folgende Anpassungsmöglichkeit: in Abständen von längstens drei Jahren können Versicherte eine KT-Erhöhung im Rahmen der allgemeinen Einkommensentwicklung vornehmen.

- Die Höhe des absicherbaren Betrags

Das ist besonders relevant, da einige private Krankenversicherer die Absicherung über den Gewinn hinaus erlauben.Beispiel niedergelassener Arzt oder Ärztin: Kurzer Überblick zur Ausgangssituation: die GKV zahlt ein KTG von 70% der Beitragsbemessungsgrenze, jedoch max. 90% vom netto, also max. 116,38 € pro Tag. Bei einem Nettoeinkommen von etwa. 6.500 € monatlich könnten die fehlenden 3.000 € durch das private Krankentagegeld abgesichert werden.

- Ab welchem Tag ist es sinnvoll?

Ab dem wievielten Tag wird (Fachchinesisch Karenzzeit) es ohne erneute Gesundheitsprüfung bei Niederlassung ausgezahlt?

Das Krankentagegeld ab dem 43. Tag für angestellte Ärztinnen und Ärzte

Einige Versicherer bieten ein KT (Krankentagegeld) als Ergänzungsversicherung zur GKV mit einem Tagessatz von bis zu 200 € an. Um einen Überblick über die Beiträge zum KT zu erhalten, findest du nachfolgend ein Berechnungsbeispiel über 150 € Krankentagegeld ab dem 43. Tag der Arbeitsunfähigkeit:

© Quelle: Die DOC-BU Insider | Ergänzungsversicherung zur GKV

5.3. Allgemeine wichtige Inhalte KTG

- Verzicht auf Kündigungsrecht der Versicherung im Leistungsfall

- Rückfallerkrankung: viele private Krankenversicherer leisten auch dann, wenn aufgrund der gleichen Krankheit innerhalb von 6 Monaten nach Arbeitsunfähigkeit wieder Arbeitsunfähigkeit eintritt. Dann werden die Zeiten in den letzten 12 Monaten angerechnet.

„Wartezeiten: bei manchen privaten Krankenversicherern wird erst nach Ablauf der allgemeinen Wartezeiten (3 Monate) oder besonderen Wartezeiten (8 Monate). Besondere Wartezeiten gelten zum Beispiel bei Mutterschutz und Entbindung.“

Wie du schon beim Lesen dieses Artikels feststellen konntest, ist diese Frage nicht pauschal zu beantworten. Die private Krankenversicherung funktioniert im Baukastenprinzip, was bedeutet, dass deine Bedarfsermittlung sehr genau sein darf.

Erst wenn klar ist, welche Leistungen du wählst, können wir einen Preis nennen. Wir empfehlen dir, direkt in die Kommunikation mit Reza oder einem von unseren Experten zu gehen, da sie dir gerne helfen, die Anforderungen an deine Krankenversicherung zu formulieren.

Nichtsdestotrotz möchten wir dir im Folgenden ein paar Beispiele liefern, sodass du eine grobe Richtung zu den Beiträgen bekommst. Schau dir auch unbedingt einmal die enormen Auswirkungen von Beitragsrückerstattungen an. Bitte beachte, dass eine echte Bewertung wirklich nur stattfinden kann, wenn du auch einen Blick auf steuerliche Auswirkungen wirfst. Auch hierbei gibt es Gestaltungsmöglichkeiten, in dem du zum Beispiel gleich für mehrere Monate im Voraus deine Beiträge zahlst.

Ja, es gibt spezielle Tarife in der PKV für Mediziner. Diese beinhalten einen Rabatt von circa 20 % auf den Beitrag, da Mediziner sich oftmals selbst behandeln können oder von ihren Mediziner-Kolleginnen und Kollegen kostengünstiger behandelt werden als “normale Patienten”. Bitte beachte: Angestellte Ärztinnen und Ärzte teilen sich den Beitrag circa 50:50 mit dem Arbeitgeber.

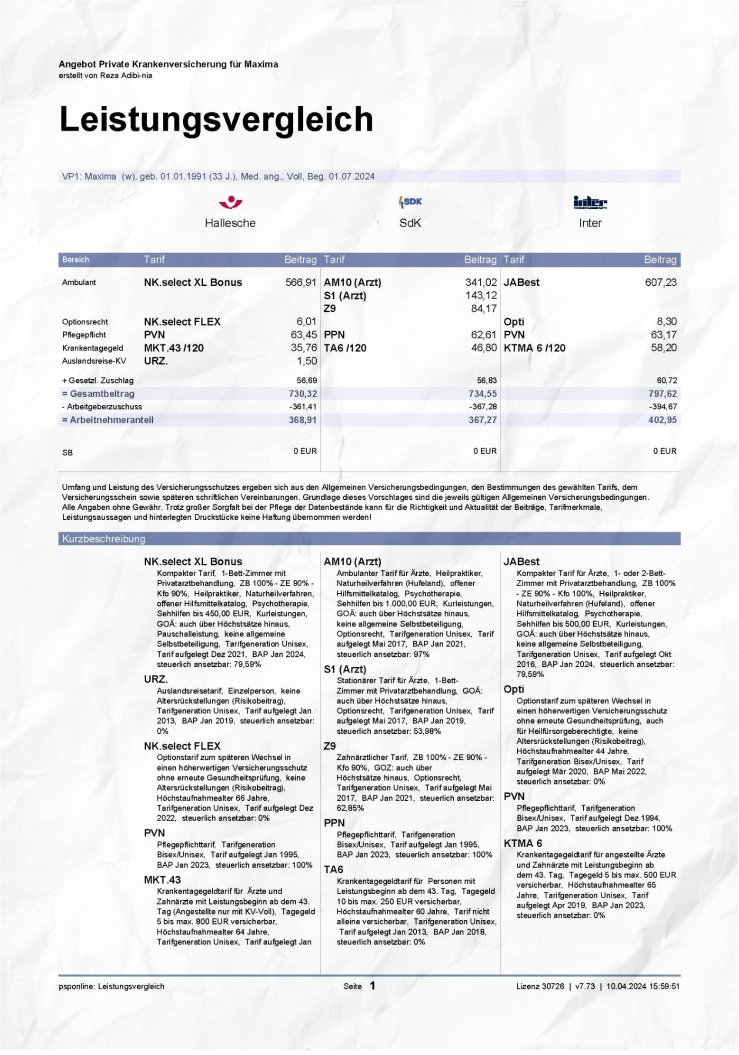

Nachfolgend findest du ein Berechnungsbeispiel mit empfehlenswerten Mediziner-Tarifen:

© Quelle: Die DOC-BU Insider | Leistungsvergleich

Unsere Kundin Maxima, Assistenzärztin, geb. 01.01.1990 wünscht sich einen Angebotsvergleich der besten Arzttarife. Folgende Tarife haben wir gegenübergestellt. Inhalt wünscht sie sich folgende Rahmenparameter:

- 1-Bettzimmer

ohne Selbstbehalt

Krankentagegeld 120 €/Tag

bestmögliche Zahnversicherung

Beitragsrückerstattung

© Quelle: Die DOC-BU Insider | Leistungsvergleich Top 3 Versicherer

Die aufgeführten Tarife wurden ausgewählt, da sie neben einem günstigen Preis-Leistungsverhältnis, stabilen Beiträgen, guter Zahlungsmoral natürlich auch kundenfreundliche Versicherungsbedingungen bieten. Auch wenn diese Tarife unsere erste Wahl sind, ist dein Versicherungsschutz immer eine sehr individuelle Angelegenheit. Im Beratungsgespräch wägen wir gemeinsam ab und erstellen für dich eine anonyme Risikovorabanfrage bei verschiedenen Versicherern, um deine Versicherbarkeit zu klären und die bestmöglichen Konditionen für dich herauszufinden.

Diese erhalten privat Versicherte in der Regel erstmals im Folgejahr nach Versicherungsbeginn ausgezahlt, wenn sie für das entsprechende Kalenderjahr keine Rechnungen eingereicht haben.

Dabei ist es für den Versicherer irrelevant, ob du tatsächlich beim Arzt oder bei deiner Ärztin warst, denn es zählt nur, ob die Rechnung von dir zur Erstattung eingereicht und vom Versicherer bezahlt wurde. Dadurch wird das kostenbewusste Verhalten des Kunden belohnt.

In vielen Tarifen ist es mittlerweile so, dass Vorsorgeuntersuchungen (wie ambulante Vorsorge/Check-Ups, Schutzimpfungen, Zahnreinigung/-Prophylaxe und sogar Präventionskurse) keinen Einfluss auf die Beitragsrückerstattung haben. Das heißt, du kannst die Rechnungen für Vorsorgeuntersuchungen beim Versicherer einreichen, bekommst diese komplett bezahlt und erhältst trotzdem im Folgejahr die Beitragsrückerstattung, da du bis auf die Vorsorge leistungsfrei warst.

Beitragsrückerstattung – ein Beispiel

Maxima geht im Jahr 2026 regelmäßig zur gynäkologischen Vorsorge, zum Hautkrebs-Screening und zur professionellen Zahnreinigung. Außerdem „frischt“ sie ein paar Schutzimpfungen auf. Diese Rechnungen reicht sie bequem per Foto über die Rechnungs-App bei ihrer PKV ein und bekommt nach wenigen Tagen das Geld erstattet und muss dafür natürlich nicht in Vorleistung gehen. Ansonsten reicht sie im Jahr 2026 keine Rechnungen ein.

Im Sommer des Jahres 2027 bekommt sie daher die Beitragsrückerstattung für das Jahr 2026 in Höhe von 780 €.

Wir haben dir hier einmal eine Auflistung der wichtigsten Kriterien auf einen Blick zusammengefasst. Diese Inhalte sollte du dir bei jedem Beratungsgespräch besonders erklären lassen und dir einen Tarifvergleich zeigen lassen.

Auf diese Kriterien solltest du besonders als Ärztin oder Arzt bei deiner PKV Wert legen:

Arzttarife sind in der Regel günstiger als normale Tarife

Umfassende Übernahme von Kur- und Rehamaßnahmen inkl. ambulanter und stationärer Anschlussheilbehandlung nach stationären Krankenhausaufenthalt (anders als bei der DRV) leistet das Ärzteversorgungswerk in diesen Fällen nämlich nicht! Es könnten erhebliche Kosten entstehen, z.B. für 9 Wochen Behandlung nach Herzinfarkt bei einem Tagessatz von 550 EUR insgesamt 34.650 €.

Krankentagegeldanpassungsoptionen speziell bei Niederlassung

Freie Arztwahl – du willst bestimmen, ob du erst zu deinem Hausarzt gehst oder direkt zum Facharzt oder im Krankenhaus kannst du entscheiden, wer dein Operateur sein soll, lieber die Oberätzin anstatt des Chefarztes, aber auf keinen Fall die junge Assistenzärztin, die zum ersten Mal in erster Reihe am OP-Tisch steht?

1-Bettzimmer – benötigt keine Erklärung

Heilmittel ohne Einschränkungen (Physiotherapie, Ergotherapie, Logopädie)

Übernahme der Kosten auch bei Abrechnung oberhalb des 3,5-fachen Satzes inkl. Auslandsbehandlungen (USA oft fortschrittlichere Medikamente und Behandlungsmethoden)

Vorsorgeuntersuchungen ohne Einschränkung und ohne Anrechnung auf den Selbstbehalt und ohne Verlust der Beitragsrückerstattung ➜ gute Anbieter rechnen diese Kosten weder auf den Selbstbehalt noch bei der Beitragsrückerstattung an

Alternative Medizin, Hufelandverzeichnis, Heilpraktiker, Naturheilverfahren

Übernahme der Kosten von Privatkliniken

Einschluss “offener Hilfmittelkatalog” wichtig

Kommt Auswandern infrage? Gute Versicherer garantieren in ihren Bedingungen, dass der Tarif ohne Mehrkosten auch ins Ausland „mitgenommen“ werden kann.

Beratungsgespräch PKV-Vergleich

Für dein Beratungsgespräch solltest du insbesondere diese drei Hauptfragen für deinen PKV-Vergleich als Ärztin oder Arzt mitnehmen:

- Was beinhaltet der bestmögliche Krankenversicherungsschutz?

- Wie war die Beitragsanpassung des Versicherers in der Vergangenheit?

Mit welcher finanziellen Veränderung ist zu rechnen bei

- Niederlassung

- Geburt eines Kindes / während Elternzeit / vor der Hochzeit mit Kind / nach der Hochzeit mit Kind

- Renteneintritt

TIPP VON REZA: Der wichtigste Punkt, auf den du achten solltest, ist das wahrheitsgemäße Beantworten der Gesundheitsfragen.

- Die korrekte und vollständige Beantwortung der Gesundheitsfragen sind essenziell bei der Angebotsprüfung und beim Abschluss einer PKV, um sicherzustellen, dass es im Falle der Kostenerstattung durch die PKV keine Probleme gibt. Außerdem vermeidest du dadurch, dass die Konditionen im Nachhinein angepasst werden oder dass dein Tarif gekündigt wird.

- In der Regel werden die letzten 5 Jahre ambulant und 10 Jahre stationäre Aufenthalte abgefragt. Zudem solltest du einmal deine abgerechneten Diagnosen bei deiner gesetzlichen Krankenkasse (GKV) anfordern, aus der alle deine medizinischen Behandlungen im relevanten Abfragezeitraum aufgeführt sind.

- Deine GKV stellt dir die Patientenquittung kostenlos zur Verfügung und du stellst dadurch sicher, dass du keine Gesundheitsangaben vergisst.

- Wenn du deine Krankenhistorie zusammengetragen hast, ist es ratsam, dass erst einmal eine anonyme Risikovoranfrage bei verschiedenen Versicherern eingereicht wird, um zu prüfen, ob du zu normalen Konditionen versicherbar bist. Einige Gesellschaften nutzen sogenannte Zuschläge auf bestimmte PKV-Bereiche. Das heißt, der Beitrag wird zum Beispiel im Bereich Brille etwas teurer.

Es gibt nur bestimmte Anlässe, zu denen du dich privat krankenversichern darfst. Diese sind:

- bei der Immatrikulation im Erststudium (Studententarif ca. 150 €)

- bei Wegfall der Familienversicherung

- zum 30sten Geburtstag

- bei Überschreiten der Jahresarbeitsentgeltgrenze (JAEG in 2024: 69.300 €)

- bei Niederlassung bzw. Aufnahme einer selbstständigen Tätigkeit

Unabhängig von oben aufgeführten Punkten, kannst du jederzeit einen Optionstarif abschließen. Du sicherst dir damit deinen aktuellen Gesundheitszustand. Der Optionstarif ermöglicht es dir, beim Überschreiten der JAEG, dich im vorher gewählten Tarif der Versicherung ohne erneute Gesundheitsprüfung zu versichern. Dies setzt allerdings trotzdem eine umfassende Beratung und Gesundheitsprüfung voraus.

Zwei Fragen, die uns immer wieder von Assistenzärzinnen und Assistenzärzten gestellt werden

„Zählt das Gehalt von Nacht- und Bereitschaftsdiensten mit bei der Grenze für die PKV?“

Unsere Antwort und die des GKV-Spitzenverbands: Ja, Lade dir hier gern das PDF herunter. *klick*Auf Seite 7 findest du die Aufzählung. Falls dich dein Personalbüro zu Unrecht weiterhin gesetzlich pflichtversichert, solltest du ihnen das PDF zur Verfügung stellen.

„Was passiert mit meiner privaten Krankenversicherung bei Teilzeitarbeit?“

Teilzeit arbeiten zu gehen heißt nicht automatisch kein Anspruch auf eine private Krankenversicherung zu haben. Viele Ärztinnen und Ärzte entscheiden sich nach der Geburt der Kinder eine Teilzeit-Stelle auszuüben. Selbst mit der Teilzeit-Stelle kann die JAEG erreicht werden.

Stand 06.06.2024: Fachärztin für Innere Medizin, 1. Jahr

- Insgesamt liegt der Verdienst bei 6.500 € Brutto plus circa 600 € für Nachtdienste. 7.100 € mal 12 Monate sind 85.200 €. Bei einer 80%-Stelle entspricht das 68.160 € Bruttoeinkommen. Damit wäre eine Versicherbarkeit in der privaten Krankenversicherung gegeben, obwohl eine Teilzeit-Tätigkeit vorliegt.

- Wenn eine geringfügige Teilzeitbeschäftigung über einen längeren Zeitraum ausgeübt wird, kommt es darauf an, wie lange du vorher bereits in der PKV versichert warst. Wenn du bereits 5 Jahre oder länger in der PKV gewesen bist, dann darfst du dich von der Versicherungspflicht in der GKV befreien lassen (§ 8 SGB V).

- Sofern du weniger als 5 Jahre in der PKV warst, wirst du kraft Gesetzes versicherungspflichtig in der GKV (§ 5 SGB V). Sobald dein regelmäßiges Arbeitsentgelt aber wieder über der JAEG(2024: 69.300 €) liegt, darfst du dich wieder in der PKV versichern (§ 9 SGB V).

- Im Falle der Versicherungspflicht im gesetzlichen System solltest du jedoch unbedingt eine Anwartschaft für deine PKV abschließen. Der Vorteil ist, dass du ohne Neukalkulation des Beitrags auf Basis des Eintrittsalters, ohne erneute Gesundheitsprüfung und ohne Verlust der aufgebauten Altersrückstellungen wieder zurück in deinen alten PKV-Tarif wechseln darfst.

„Falls du nur knapp unter der Jahresarbeitsentgeltgrenze durch deine Teilzeitarbeit liegst: frag deinen Arbeitgeber nach einer festen monatlichen Dienstpauschale. Das ist eine außertarifliche Einigung. Du erhältst beispielsweise pauschal 200,- € mehr Bruttoeinkommen und machst dafür 4 Dienste mehr im Jahr. Alles eine Sache deines Verhandlungsgeschicks.“

Fazit:

Wie in allen Versicherungs- und Finanzbereichen gilt folgender Satz: der eigene Wissensaufbau ist das A und O. Natürlich sollte ein guter Berater oder eine gute Beraterin bei der Produktauswahl helfen. Dennoch ist es enorm wichtig, dass du die Basics der Krankenversicherungssysteme und den allgemeinen Leistungsumfang verstehst. Das erst ermöglicht dir die Adlerperspektive einnehmen zu können und eine Bewertung für dich persönlich vorzunehmen.

Wir sind der Auffassung, dass wenn du als Ärztin oder Arzt oberhalb der Jahresarbeitsentgeltgrenze verdienst und du Wert auf eine selbstbestimmte Gesundheitsversorgung legst, dass die private Krankenversicherung die richtige Wahl ist. Unser Beraterteam hilft dir bei der kritischen Auseinandersetzung mit unseren Gesundheitssystemen und unterstützen dich beim Finden guter Zusatztarife zur GKV oder bei der Vermittlung eines individuellen privaten Krankenversicherungtstarifs.

Seit 2009 bin ich als unabhängiger Versicherungsmakler im Bereich der PKV-Beratung tätig. Da das Thema PKV sehr anspruchsvoll und komplex ist, habe ich mich seit 2009 in diesem Bereich spezialisiert und seitdem nahezu ausschließlich Kunden zum Thema PKV beraten. Gerade weil die PKV und die Unterschiede zur GKV so komplex sind, gibt es hierzu leider viele Falschaussagen und Halbwahrheiten. In den Medien findet man zahlreiche Artikel zur PKV. Da die Einzelheiten zur PKV in diesen Artikeln jedoch meist aufgrund mangelnder Fachkenntnisse der Verfasser und deren unzureichenden Recherchen falsch dargestellt werden, sind viele Interessenten in Bezug auf den Wechsel in die PKV verunsichert. Ich sehe es daher als meine Berufung, meinen Kunden in der Beratung die Fakten zur PKV aufzuzeigen und ihnen dadurch Sicherheit zu vermitteln, damit sie in Bezug auf das Thema Krankenversicherung eine langfristig gute Entscheidung treffen und von den Vorteilen der PKV profitieren können.

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.