Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Über die Autorin: Janine ist studierte Vermögensmanagerin, ausgebildete Versicherungs- und Finanzanlagenfachfrau, Bloggerin und Gründerin von DOC-BU.

Mission: Die DOC-BU Insider stellen im DOC-BU Wiki Ärztinnen und Ärzten ihr gesamtes Wissen zu Finanzen und insbesondere zur BU-Versicherung zur Verfügung. Tarifbewertungen und Vergleiche, sowie eine maßgeschneiderte Beratung gibt es beim kooperierenden DOC-BU Team. Lies dich schlau und lass dich danach bequem von zu Hause aus digital beraten.

Das Wichtigste auf einen Blick:

- Um sich privat krankenversichern zu können, musst du mindestens 69.300 € pro Jahr (5.775 € Brutto pro Monat) verdienen oder niedergelassen sein.

- Wenn du mehr als 5.175 € monatlich verdienst, wird dein Beitrag zur gesetzlichen Krankenversicherung immer teurer ➜ Entwicklung Beitragsbemessungsgrenze (Das betrifft Ärztinnen und Ärzte, spätestens ab dem zweiten Assistenzarztjahr!)

Im Artikel zeigen wir sechs typische Vorurteile, die unsere Berater*innen immer wieder von Ärztinnen und Ärzten zur PKV hören und räumen mit einigen Irrtümern auf.

Ziel ist es, dich in diesem Artikel so zu informieren, dass du ein klares Bild zum Leistungsumfang der PKV bekommst.

Hol dir einen echten KV-Profi an die Seite, wäge alle Vor- und Nachteile ausführlich ab und lass dir einen Tarifvergleich erstellen.

Nach dem Abschluss der Berufsunfähigkeitsversicherung *klick* erreichen uns häufig Fragen unserer Ärztinnen und Ärzte zur Wahl der richtigen Krankenversicherung. Mit diesem Artikel möchten wir mit ein paar Vorurteilen aufräumen, die uns im Berateralltag immer wieder begegnen.

Hier stellen wir die private Krankenversicherung (PKV) und die gesetzliche Krankenversicherung (GKV) mit ihren Vor- und Nachteilen gegenüber. Die DOC-BU Insider leben die Philosophie, dass niemand Profi in allen Finanz- und Versicherungsbereichen sein kann.

Aus diesem Grund arbeiten wir mit Reza Adibi-Nia, dem PKV-Profi, zusammen. Reza ist seit 13 Jahren im Bereich der privaten Krankenversicherung beratend tätig und kennt alle wichtigen PKV Tarife, die für Ärztinnen und Ärzte relevant sind. Außerdem steht er dir auch nach dem PKV Abschluss immer helfend zur Seite. Für uns ist besonders der Service nach dem Abschluss ausschlaggebend, da ein Krankenversicherungs-Systemwechsel auch im Verlauf Fragen aufwerfen wird. (ist das jetzt schon ein Nachteil?!!? 😉 ) Hierbei einen Ansprechpartner zu haben, ist Gold wert. (Definitiv ein Vorteil!) 🙂

Aus diesem Grund arbeiten wir mit Reza Adibi-Nia, dem PKV-Profi, zusammen. Reza ist seit 13 Jahren im Bereich der privaten Krankenversicherung beratend tätig und kennt alle wichtigen PKV Tarife, die für Ärztinnen und Ärzte relevant sind. Außerdem steht er dir auch nach dem PKV Abschluss immer helfend zur Seite. Für uns ist besonders der Service nach dem Abschluss ausschlaggebend, da ein Krankenversicherungs-Systemwechsel auch im Verlauf Fragen aufwerfen wird. (ist das jetzt schon ein Nachteil?!!? 😉 ) Hierbei einen Ansprechpartner zu haben, ist Gold wert. (Definitiv ein Vorteil!) 🙂

PKV Tarife für Ärztinnen und Ärzten

Im Artikel (Link folgt noch) findest du einen Vergleich von den besten PKV Tarifen für Ärztinnen und Ärzten und eine Liste, auf welche Kriterien du ganz besonders Wert legen solltest. Reza ist in diesem Artikel unser CO-Autor und hilft uns dabei, mit Vorurteilen aufzuräumen und die besten Arzt-Tarife zu bewerten.

Hier im Artikel findest du die typischen Argumente unserer Ärztinnen und Ärzten aus den Beratungsgesprächen. Mach es dir bequem und viel Spaß beim Lesen dieser Fachlektüre.

Falls auch du Zeit sparen möchtest und Wert auf eine gute Beratung, sowie fortlaufende Erste-Klasse-Betreuung, anstatt eines Produktverkaufs legst, solltest du, wenn du dich umfassend informiert hast, unten im Artikel auf „Jetzt beraten lassen“ klicken. Wir unterstützen dich beim Aufbereiten deiner Gesundheitshistorie und erstellen für dich eine anonyme Risikovoranfrage, um herauszufinden, welcher Versicherer dir die besten Konditionen bietet.

Aus unserer Sicht kommt es auf den Blickwinkel an. Ärztinnen und Ärzte tragen aufgrund ihres hohen Einkommens zu einem erheblichen Teil der Steuereinnahmen bei. Diese kommen unter anderem unserem gesetzlichen Krankenversicherungssystem zugute.

Die gesetzlichen Krankenkassen erhalten aus genau diesen Zahlungen jedes Jahr Bundeszuschüsse (2024: 14,5 Milliarden Euro plus 2 Mrd. aus dem GKV-Stabilisierungsgesetz). Somit finanzieren PKV-Versicherte Ärztinnen und Ärzte die gesetzlichen Krankenkassen gleichfalls mit. Demnach verhält sich niemand per se unsolidarisch, wenn er oder sie in die PKV wechselt.

Der Zuschuss zur GKV steigt enorm

© Quelle aus 05/2024: https://www.pkv.de/positionen/bundeszuschuss/

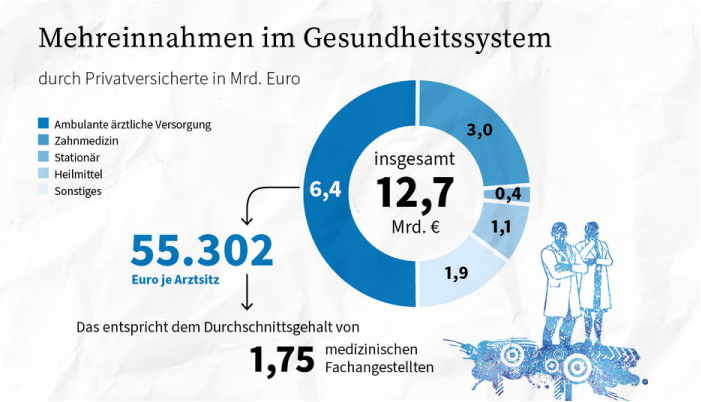

Hinzu kommt die Tatsache, dass die PKV-Versicherten auch dafür sorgen, dass Ärzte und Ärztinnen durch die Behandlung und Abrechnung von PKV-Patienten Mehreinnahmen generieren. Diese werden eingesetzt, um GKV-Patienten auf einem ähnlich guten Niveau behandeln zu können. In der Grafik wird verdeutlicht, dass sich der Arzt oder die Ärztin als Arbeitgeber entsprechend höhere Investitionen oder Ausgaben innerhalb der Arztpraxis leisten kann.

Demzufolge ist auch hierbei nicht von einer unsolidarischen Handlung auszugehen, wenn sie die Ärztin oder der Arzt selbst für einen privaten Krankenversicherungstarif entscheidet.

Durch die PKV wird die Versorgung gestärkt

© Quelle aus 05/2024: https://www.pkv.de/

„Wir finden es im Übrigen immer wieder interessant zu beobachten, dass im Beratungsgespräch rundum die PKV das obige Argument mit Blick auf die „Solidarität“ genutzt wird. Im Bereich der Altersvorsorge hingegen, wenn es um die Befreiung bei der Deutschen Rentenversicherung (DRV) geht, wird die Solidarität mit den Rentnern der DRV kaum angesprochen.“

Wir haben dir zur Beitragsentwicklung ein paar Grafiken eingefügt. Im Artikel (Link folgt noch) findest du ganz oben eine Grafik zur Beitragsbemessungsgrenze in der GKV.

Hier siehst du deutlich in absoluten Zahlen ersichtlich, wie enorm die Beiträge zur GKV jährlich gewachsen sind. Ein Ende ist nicht in Sicht. Nur häufig ist es so, dass privat Versicherte diese Zahlen nicht kennen und ihre Beitragssteigerungen als ungerechtfertigt ansehen.

Tatsächlich war der Beitragsanstieg in der PKV in der Vergangenheit deutlich geringer als in der GKV:

© Quelle aus 05/2024: https://www.pkv.de/

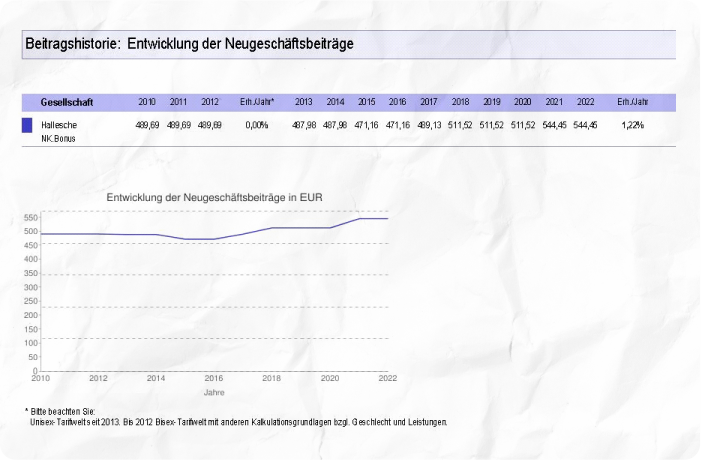

Beitragsentwicklungen der einzelnen PKV-Gesellschaften

Außerdem unterscheiden sich die Beitragsentwicklungen der einzelnen PKV-Gesellschaften von der GKV (einheitlicher Beitragssatz) noch einmal untereinander. Das heißt, nicht nur die Gesellschaften sind pauschal zu bewerten, sondern jeder einzelne (!) angebotene oder bereits geschlossene Tarif.

Viele PKV-Gesellschaften haben ihre Beiträge im Durchschnitt der letzten 10 Jahre sogar nur um circa 1% pro Jahr erhöht:

© Quelle: Historische Entwicklung der Beiträge am Beispiel Hallesche NK Bonus

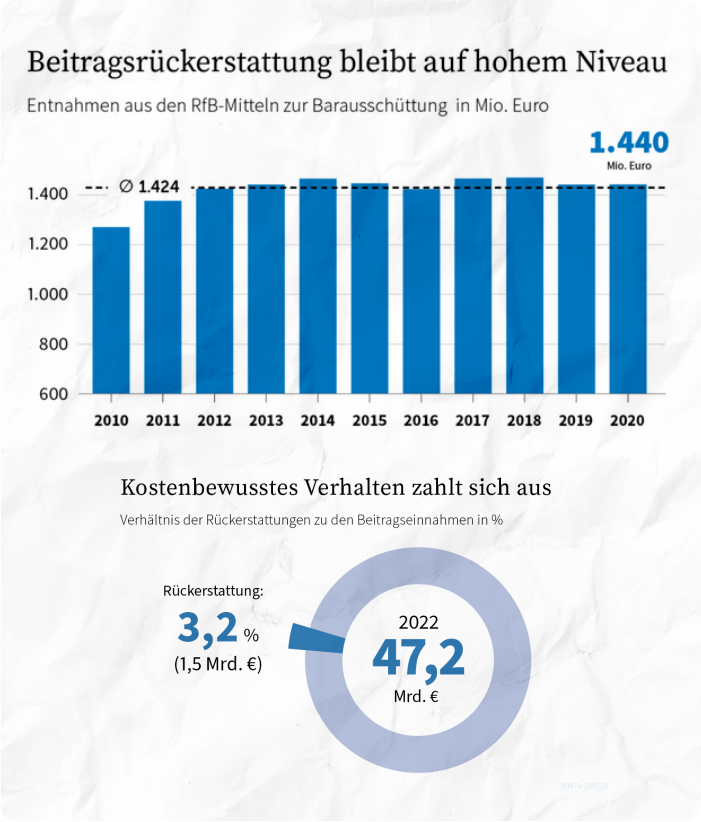

Hinzu kommt, dass Privatversicherte einen erheblichen Teil ihrer gezahlten Beiträge wieder zurückbekommen, wenn sie in einem Kalenderjahr keine Rechnungen bei ihrer PKV-Gesellschaft einreichen (Fachbegriff Beitragsrückerstattung). Dieser Punkt ist besonders bei Ärztinnen und Ärzten zu berücksichtigen, da hier das Ausstellen des Rezepts oder die eigene Behandlung bei leichten Erkrankungen ohne einen anderen Arzt oder Ärztin stattfindet.

Einige Ärztinnen und Ärzte verzichten schlichtweg auf die Rechnungslegung bei Kolleginnen oder Kollegen. Das bedeutet, dass sich über Jahre hinweg eine hohe Beitragsrückerstattung aufbaut. Der Aspekt wird leider häufig vergessen, bei der Bewertung von Beitragssteigerungen in der PKV.

Die DOC-BU Insider:

Insgesamt wurden in den letzten Jahren durchschnittlich circa. 1,44 Milliarden Euro an die PKV-Versicherten zurückgezahlt.

Zum Vergleich: gesetzlich Versicherte bekommen in der Regel keine Beitragsrückerstattung. Zwar bieten immer mehr gesetzliche Krankenversicherungen öfter Bonusaktionen an, aber meist sind dies nur Kleinstbeträge. Somit ist es kaum vergleichbar mit Beitragsrückerstattung von bis zu sechs Monatsbeiträgen aus der privaten Krankenversicherung.

© Quelle: www.pkv.de

Woher kommt der Mythos, dass die PKV immer teurer wird?

Trotz der oben aufgeführten Fakten müssen wir folgende Fragestellung zulassen und näher beleuchten: „Warum ist die allgemeine Meinung, dass sich die PKV Beiträge so enorm verteuern?“

Unsere Medien

Wir alle kennen sie: die Schlagzeilen, dass wieder die PKV-Beiträge gestiegen sind. Häufig werden, um die fiese private Krankenversicherung schlecht darzustellen Einzelschicksale herausgepickt. Wir haben im Artikel (Link folgt noch) aufgeschrieben, was der Grund für Beitragssteigerungen in der PKV ist.PKV Versicherte kennen meist nicht den Beitragssatz in der GKV, der von ihnen zu zahlen wäre

Uns ist aufgefallen, dass häufig den PKV-Versicherten gar nicht klar ist, welchen Beitrag sie eigentlich in der GKV zum aktuellen Zeitpunkt zahlen müssten. Jeder PKV-Versicherte hat verschiedene Möglichkeiten, seinen “zu teuren” Tarif zu wechseln. Mehr dazu kannst du im Abschnitt „Woran liegt es, dass die Kosten der PKV-Tarife steigen?“ lesenSelbstständige und die Gier nach billig

Erst genossen, dann bereut.

Wir helfen dir, den richtigen PKV-Tarif zu wählen

Viele Personen (vor allem Selbstständige) verfolgen beim Wechsel in die PKV primär das Ziel, Geld zu sparen. Beim KV-Wechsel Geld zu sparen, ist natürlich ein positiver Nebeneffekt, aber es sollte keinesfalls der Hauptgrund sein. Nimm dir folgendes zu Herzen:

Viele Personen (vor allem Selbstständige) verfolgen beim Wechsel in die PKV primär das Ziel, Geld zu sparen. Beim KV-Wechsel Geld zu sparen, ist natürlich ein positiver Nebeneffekt, aber es sollte keinesfalls der Hauptgrund sein. Nimm dir folgendes zu Herzen:

- Es ist empfehlenswert, nicht den günstigsten PKV-Tarif zu wählen. Die meisten “billigen” Tarife weisen keine kundenfreundlichen Versicherungsbedingungen auf und viele wichtige Leistungen werden nicht erstattet. Letztendlich zahlst du als Ärztin oder Arzt dann wenig für deine Krankenversicherung, doch im Ernstfall bleibst du auf hohen Kosten sitzen. Wenn zum Beispiel der Reha-Baustein fehlt, bleibst du auf mehreren zehn Tausenden Euro an Kosten sitzen, weil du kein Mitglied der Deutschen Rentenversicherung bist.

- Außerdem bilden günstige Tarife prozentual auch weniger Alterungsrückstellungen (zur Stabilisierung der Beiträge im Rentenalter, § 149 VAG). Je weniger Rückstellungen gebildet werden, desto teurer werden die Beiträge im Verlauf und insbesondere im Rentenalter.

Dadurch, dass du durch den Wechsel in die PKV in der Regel langfristig viel Geld einsparst, solltest du zumindest einen Teil der monatlich eingesparten Kosten in einen sogenannten PKV-Beitragsentlastungstarif zur Reduzierung der PKV-Beiträge im Rentenalter investieren (siehe 2.2. Abschnitt: Erklärung: Was du tun kannst, um dir einen stabilen Beitrag zu sichern).Welche Möglichkeiten ergeben sich für die Personen, die gerne langfristig einen geringeren Beitrag zahlen möchten?).

Dafür gibt es verschiedene Ursachen:

- Manche Versicherer denken zu kurzfristig und die Angaben des Kunden im Versicherungsantrag werden nicht streng genug (Risikoprüfung) bewertet. Menschen mit teilweise schweren Vorerkrankungen und negativer Bonität werden versichert, obwohl absehbar ist, dass diese erhebliche Kosten verursachen werden, wodurch in Zukunft die Beiträge für alle Kunden überdurchschnittlich ansteigen werden.

Unzureichende Rücklagen des Versicherers (niedrige RfB-Quote und somit nur geringe Mittel zur Stabilisierung von Beiträgen)

- hohe Fluktuation bei dem Versicherer (wenn im Durchschnitt sehr viele Kunden zu einer anderen PKV wechseln und nur verhältnismäßig wenige Neukunden hinzukommen. Dadurch fehlt der Kostenausgleich, da Neukunden i.d.R. gesund sind und keine Kosten verursachen)

- geschlossene Tarife: von Zeit zu Zeit schließen Versicherer Tarife und setzen dafür neue, zeitgemäße Tarife auf. Durch die Schließung des Tarifs, können sich keine Neukunden darin versichern und die Kosten ausgleichenden Neukunden fehlen, wodurch die Beiträge für diese Tarife überdurchschnittlich hoch ansteigen.

- steigende Lebenserwartung durch medizinischen Fortschritt und mehr Möglichkeiten fitter zu bleiben

- Inflationsgeschehen in Deutschland und allgemeine Preissteigerungen

Medizinischer Fortschritt – mehr Leistung = höhere Preise

2.2. Welche Möglichkeiten ergeben sich für Ärztinnen und Ärzte, die gern langfristig einen stabilen Beitrag zahlen möchten?

Augen auf bei der Wahl deines Beraters oder Beraterin

- Im besten Fall suchst du dir einen Profi aus, der viele Jahre im Bereich Krankenversicherung aktiv ist und einen großen Erfahrungsschatz vorweisen kann. Wirst du bereits in anderen Versicherungsfragen von einer dir vertrauten Person beraten, ziehe bitte trotzdem (!) in Betracht, dass der oder diejenige nicht der bestmögliche Ansprechpartner in diesem Bereich sein muss. Hinterfrage die Kompetenzen.

Darauf solltest du achten: Die richtige Wahl der PKV-Gesellschaft

Bei der Auswahl der richtigen PKV-Gesellschaft solltest du darauf achten, dass folgende Kriterien erfüllt werden:

- Beitragsstabilität:

verhältnismäßig seltene und geringe Beitragserhöhungen Preis-Leistungsverhältnis:

der Beitrag für den Tarif und die versicherten Leistungen sollte nicht zu hoch seinBilanzkennzahlen:

Bildung von hohen Rücklagen zur Stabilisierung der Beiträge und möglichst keine hohe KundenfluktuationTarifpolitik:

keine ständigen TarifschließungenAnnahmerichtlinien:

strenge Prüfung des Gesundheitszustandes und der Bonität der Kunden zur Minimierung des langfristigen Kostenrisikos

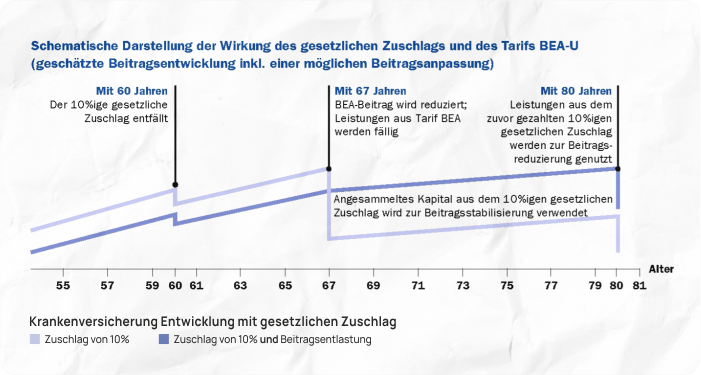

Empfehlung von uns: Beitragsentlastungstarif einschließen

Mit Hilfe des Beitragsentlastungstarifs kannst du als PKV-Versicherter deinen Beitrag wunschgemäß im Rentenalter erheblich senken. Du entscheidest dich für eine entsprechende Entlastungshöhe (also um wieviel sich der Beitrag im Rentenalter reduzieren soll, bspw. 200 €) und zahlst dafür einen Mehrbeitrag zur PKV.

Berechnungsbeispiel Ärztin oder Arzt, 30 Jahre alt:

Die Hinzunahme des Beitragsentlastungstarifs, mit einer Entlastungshöhe von 200 € monatlich ab dem 67. Lebensjahr, würde circa 50 € monatlich kosten. Der Entlastungstarif kann in gewünschter Höhe versichert werden. Er kann beispielsweise auch so hoch versichert werden, dass man dadurch im Rentenalter nahezu beitragsfrei in der PKV versichert ist (vorausgesetzt man versichert die Entlastungshöhe bei Beitragserhöhungen nach).

© Quelle: www.pkv.de

Das Tarifwechselrecht nach § 204 VVG

Als PKV-Versicherter hast du jederzeit zum nächsten Monatsersten die Möglichkeit, in einen anderen Tarif deiner PKV-Gesellschaft zu wechseln. Du darfst sowohl in einen günstigeren Tarif mit geringeren Leistungen als auch in einen teureren Tarif mit besseren Leistungen wechseln. Auch eine Änderung der tariflichen Selbstbeteiligung ist dadurch möglich.

Der Wechsel in einen Tarif mit geringeren Leistungen oder höherer Selbstbeteiligung ist ohne erneute Gesundheitsprüfung möglich. Sofern du jedoch in einen Tarif mit besseren Leistungen und/oder niedrigerer Selbstbeteiligung wechseln willst, darf der Versicherer nach deinem aktuellen Gesundheitszustand fragen. Dies kann dazu führen, dass der gewünschte Tarifwechsel nur erschwert (mit Risikozuschlägen oder Leistungsausschlüssen) oder gar nicht möglich ist. Die meisten PKV-Gesellschaften bieten jedoch ein Optionsrecht an, wodurch du den Wechsel in den gewünschten Tarif ohne Gesundheitsprüfung durchführen kannst.

„Achte darauf, dass dein PKV-Tarif entweder ein integriertes Optionsrecht enthält oder du den separat angebotenen Optionstarif mitversicherst.“

Der Basistarif

Der Basistarif ist ein brancheneinheitlicher Sozialtarif, welcher aufgrund gesetzlicher Verpflichtung seit dem Jahr 2009 von allen privaten Krankenversicherern angeboten werden muss. Dieser Tarif bietet sich insbesondere für Versicherte an, die hilfebedürftig im Sinne des Sozialrechts sind, da ihr Beitrag dann auf die Hälfte des GKV-Höchstbeitrags begrenzt ist. Können diese Versicherten auch den reduzierten Beitrag nicht leisten, übernimmt der Sozialhilfeträger einen weiteren Teil oder sogar den kompletten Beitrag.

Der Basistarif ist vom Leistungsumfang mit der gesetzlichen Krankenversicherung (GKV) vergleichbar und kostet so viel wie der durchschnittliche Höchstbeitrag in der GKV (2022: 769,16 €). Hinzu kommt der Beitrag zur privaten Pflegepflichtversicherung (abhängig vom Eintrittsalter und dem Gesundheitszustand der versicherten Person). Im Vergleich zur gesetzlichen Pflegepflichtversicherung (2022: 147,54 € zzgl. 16,93 € Kinderlosenzuschlag für Kinderlose, also 164,47 €), zahlt ein 45-jähriger PKV-Versicherter im Schnitt nur circa 62 € monatlich für die private Pflegepflichtversicherung.

GKV-Höchstbeitrag

inkl. Pflegeversicherung und Kinderlosenzuschlag:

933,63 €

PKV-Basistarif

für einen 45-jährigen inkl. Pflegeversicherung

831,16 €

Insgesamt kostet die Kranken- und Pflegepflichtversicherung somit im Basistarif in der Regel deutlich weniger als der Höchstbeitrag inkl. Pflegepflichtversicherung in der GKV, obwohl die Leistungen vergleichbar sind. Ein weiterer Vorteil des Basistarifs besteht darin, dass die bisher für den PKV-Versicherten gebildeten Altersrückstellungen auf den Basistarif angerechnet werden und sich beitragsstabilisierend auswirken.

„Jeder PKV-Versicherte, der seinen PKV-Vertrag nach dem 31.12.2008 abgeschlossen hat, darf jederzeit in den Basistarif wechseln.

Wer seinen PKV-Vertrag vor dem 31.12.2008 abgeschlossen hat, darf in der Regel (unter bestimmten Voraussetzungen) in den Standardtarif wechseln. Hierbei handelt es sich um einen Tarif, der von den Leistungen mit der GKV und dem Basistarif vergleichbar ist. Der Standardtarif ist meist deutlich günstiger als der Basistarif und muss für den PKV-Versicherten individuell von seinem PKV-Unternehmen berechnet werden.“

Der Sozialtarif

Ein weiterer brancheneinheitlicher Sozialtarif ist der Notlagentarif, welcher im Jahr 2013 eingeführt wurde: PKV-Versicherte, die mit ihren Beiträgen im Rückstand sind, werden nach der zweiten Mahnung automatisch in den Notlagentarif umgestellt. Dieser Tarif kostet je nach Alter ca. 100 € und leistet u.a. bei akuten Erkrankungen und Schmerzzuständen sowie auf Leistungen bei Schwangerschaft.

Wechsel von PKV zurück in die GKV

Wenn du einer Tätigkeit nachgehst, bei der du die Grenze für die PKV unterschreitest (2024: 69.300 € Bruttoeinkommen), wirst du automatisch von der Personalabteilung als versicherungspflichtig eingestuft und musst zurück in die GKV (bis 55 und die Ausnahmen bestätigen die Regel).

Da dies ein ganz spezielles Thema ist, empfehlen wir an dieser Stelle die Kontaktaufnahme mit einem Versicherungsberater oder einer Versicherungsberaterin. Dieser Berufsstand unterscheidet sich ganz wesentlich von Versicherungsmaklern, obwohl die Bezeichnung umgangssprachlich mit der Vermittlungs- Tätigkeit leider häufig gleichgesetzt wird. Die Arbeit eines Versicherungsberaters umfasst keine Vermittlungstätigkeit von Versicherungen. Hierbei geht es beispielsweise um die Beratung bei Leistungsfällen oder Systemwechsel. Es ist eine Rechtsdienstleistung.

Wir haben alle keine Glaskugel und können nicht in die Zukunft sehen, doch sprechen einige Fakten für den Verbleib der privaten Krankenversicherung. Das Hauptargument gegen die private Krankenversicherung ist die Zwei-Klassen-Medizin.

Doch unserer Ansicht nach, wird selbst beim Einführen einer “Bürgerversicherung” die Option bestehen bleiben, sich private Krankenzusatzversicherungen zu beschaffen, welche den Leistungsumfang des gesetzlichen Systems erweitern. Das heißt, das Ziel, jedem einen schnellen Facharzttermin zugänglich zu machen, wird auch mit einer Bürgerversicherung nicht gelöst. Durch Einführung einer Bürgerversicherung würde sogar eine echte “Zwei-Klassen-Medizin” entstehen, weil es aufgrund des dann fehlenden Wettbewerbs zwischen GKV und PKV für die GKV keine Motivation mehr gäbe, den bestehenden Leistungskatalog zu verbessern oder beizubehalten.

Dies würde dazu führen, dass man diese Leistungen nur durch teure Zusatzversicherungen absichern könnte, welche nur von Personen erworben werden können, die das nötige Geld dafür haben. Zum Vergleich: derzeit kann sich jemand für weitaus bessere Leistungen und für weniger Beitrag als in der GKV privat krankenversichern. Ein anderes Beispiel: Wenn sich eine gesetzlich versicherte Familie im Ausland krankenversichern möchte, kostet das für Urlaubsreisen bis 56 Tage nur 21 Euro pro Jahr.

Bürgerversicherung hat keine Vorteile für die Versicherten

Im Artikel des PKV-Verbands wird auch deutlich herausgestellt, dass eine Bürgerversicherung aus verschiedenen Gründen keine Vorteile für die Versicherten mit sich bringt.

Tatsache ist jedoch, dass in einer Bürgerversicherung auch gesetzlich Versicherte deutlich mehr bezahlen müssten als heute. Denn wären alle Privatversicherten in der GKV, würden jeder Arztpraxis mehr als 55.000 Euro pro Jahr verloren gehen – das medizinische Versorgungsniveau würde massiv leiden.

- Deshalb erklären selbst SPD und Grüne, dass diese Mittel der medizinischen Infrastruktur nicht entzogen werden dürfen. Eine Kompensation sei unabdingbar. Mehrere namhafte Gesundheitsökonomen haben berechnet, dass sich in diesem Fall der Beitragssatz in der GKV um rund 0,5 Prozentpunkte erhöhen würde.

Fazit: Für einen Durchschnittsverdiener entspräche das einer Zusatzbelastung von mehr als 200 Euro im Jahr.

Mehreinnahmen im Gesundheitssystem durch privat Versicherte

© Quelle: https://www.pkv.de/positionen/buergerversicherung/ – Stand 07/2022

Die gesetzlichen Krankenkassen und die privaten Krankenkassen kämpfen um die gutverdienenden Versicherten, da diese sich für das bessere System entscheiden können. Das bedeutet, dass im Bereich Leistung und Service aktuell noch ein Konkurrenzkampf vorhanden ist. Wir müssen dann die Frage aufwerfen, ob beim Wegfall des privaten Systems das weiterhin so wäre?

Selbst unser aktueller Gesundheitsminister Karl Lauterbach sagte auf der PKV-Jahrestagung:

“… Das ist einer der Gründe, warum ich sage, die PKV ist ein Bestandteil der Versorgung, auf den wir nicht verzichten können und nicht verzichten wollen.“

Das von jemandem zu hören, der jahrzehntelang ein erklärter Gegner der PKV war und damit warb, dass die PKV abgeschafft werden soll, war etwas Besonderes für uns.

„Aus unserer Sicht, ist die Aussage “Die PKV wird es eh nicht mehr lange geben” eine Aufforderung oder besser ein deutlicher Hinweis darauf, dass wir während der Beratung unserer Ärztinnen und Ärzte genauer den Leistungsumfang herausstellen sollten.“

Das kennst du bestimmt. Ein Kollege, dein Nachbar, ein Freund sagt: „Ich würde nicht wieder in die PKV wechseln, weil …“ Unsere Empfehlung ist es, im Versicherungsbereich nicht auf fachfremde Dritte zu hören und sich selbst, einen Überblick zu verschaffen.

Besonders die Entscheidung bei der Wahl der Krankenversicherung ist eine life-time-decision. Hierbei sollte ein gewisser Zeiteinsatz selbstverständlich sein. Eine Kombi aus „beraten lassen, nach Erfahrungen fragen und selbst recherchieren“, führt zu einer guten Meinungsbildung. Auch du kennst sicherlich den gut gemeinten Ratschlag, sich nach einem Arztgespräch noch eine Zweit- und zum Teil sogar Drittmeinung einzuholen?

Finanz- und Versicherungsberater müssen bestimmte Kriterien erfüllen

Wir sind der Auffassung, dass dein Finanz- und Versicherungsberater bestimmte Kriterien erfüllen sollte, bevor du dich für eine Zusammenarbeit entscheidest. Auch wenn der verlinkte Artikel sich auf den Themenbereich Berufsunfähigkeitsversicherung bezieht, passt der Inhalt gleichfalls auf die Beratung rundum die richtige Krankenversicherung.

TIPP: Bei der Produktauswahl empfehlen wir unseren Ärztinnen und Ärzten, sich selbst ein paar wichtige Anforderungspunkte zu definieren und diese im Detail zu vergleichen. Diese könnten zum Beispiel sein:

- Leistungsumfang:

z.B. 1 oder 2-Bettzimmer, weltweite (!) freie Arztwahl/Klinik/Privatpraxis möglich, Erstattung Brille/Kontaktlinsen, großzügige Kostenerstattung für Haushaltshilfen oder Kinderbetreuung im Krankheitsfall, Augenlasern, Beitragsfreiheit in Elternzeit) Preis #1:

bitte hier einen gleichen Leistungsumfang zu Grunde legen, sonst vergleichst du Äpfel mit BirnenPreis #2:

Preisentwicklung in der VergangenheitBürokratischer Aufwand:

beim Einreichen der Rechnung (postalisch, via Mail, Direktabrechnung stationär oder via App)Goodies:

Bonussystem bei gesundem VerhaltenPrivat:

Krankenversicherung & Familie

„Das Schöne an der privaten Krankenversicherung ist, dass du dir deinen ganz persönlichen Leistungsumfang zusammenstellen kannst. Die PKV-Tarife mit ihren einzelnen Bausteinen sind so vielseitig zu gestalten, dass ein Vergleich im Allgemeinen überhaupt keine Aussagekraft besitzt. Ganz besonders ist beim Preisvergleich darauf zu achten, dass sich der Leistungsumfang gleicht.“

PKV-Tarife sind vielseitig

Das Schöne an der privaten Krankenversicherung ist, dass du dir deinen ganz persönlichen Leistungsumfang zusammenstellen kannst. Die PKV-Tarife mit ihren einzelnen Bausteinen sind so vielseitig zu gestalten, dass ein Vergleich im Allgemeinen überhaupt keine Aussagekraft besitzt. Ganz besonders ist beim Preisvergleich darauf zu achten, dass sich der Leistungsumfang gleicht.

Meistens wissen selbst die PKV-Versicherten, die über der Beitragsbemessungsgrenze verdienen, nicht, welchen Beitrag sie im gesetzlichen System zahlen müssten. Argumentativ landen wir dann am Anfang dieses Artikels.

Das beeinflusst den Preis einer privaten Krankenversicherung

Tarifumfang:

es gibt die Möglichkeit auf bestimmte Leistungen zu verzichten, wie zum Beispiel Ein- oder Zwei-Bettzimmer oder im Bereich Zahnersatz hast du die Möglichkeit den Erstattungsbetrag auf einen bestimmten Prozentsatz zu senken, zum Beispiel 70 Prozent, anstatt 90 Prozent.Selbstbehalt:

bedeutet, dass du erst einmal selbst die Rechnungen bis zu einer bestimmten Höhe bezahlst ➜ je höher der Betrag ist, den du hier wählst, desto geringer ist der monatlich zu zahlende BeitragKrankentagegeld:

auch hier hast du die Wahl: Ab dem wievielten Tag möchtest du die Lohnersatzleistung erhalten und in welcher Höhe? Je später die Auszahlung beginnt und je geringer der Tagessatz, desto günstiger der BeitragBeitragsentlastungstarif im Alter:

Es gibt die Möglichkeit, von Beginn an einen höheren Beitrag zu bezahlen. Die Funktionsweise ist ähnlich einer Rentenversicherung. Du zahlst in der Einzahlphase mehr und bekommst dafür im Rentenalter deinen Krankenversicherungstarif um einen vereinbarten Betrag rabattiert.Pflegezusatzversicherung:

Gemeint ist nicht die gesetzliche Pflegepflichtversicherung, sondern der Baustein aus dem privaten System, der die Leistungen aufstockt.

Wir vergleichen mal GKV und PKV

Bitte beachte, dass wenn du den Preis von PKV-Tarifen und den Beitrag zur GKV-Mitgliedschaft vergleichst, dass du die Kosten für die Zusatztarife aus der PKV zur GKV dazurechnest.

Höchstbeitragssatz GKV

Zahnzusatz

Stationäre Zusatzvers.

Auslandsreisekrankenvers.

ambulante Zusatzvers.

Preis Premium-Tarif-PKV

bereits enthalten

bereits enthalten

bereits enthalten

bereits enthalten

Fazit:

Nur so wäre annähernd ein gleicher Leistungsumfang gegeben und damit überhaupt ein Preisvergleich möglich.

Warum jemand zu der Erkenntnis gelangt, nicht weiter in der PKV versichert sein zu wollen, bedingt dementsprechend immer einer genauen Analyse der Gründe. Wenn dir also jemand mit gut gemeinten Ratschlägen zu Versicherungen begegnet, solltest du die Beweggründe analysieren und bestenfalls mit einem Fachmann wie Reza besprechen.

Auf der einen Seite gibt es Versicherer, die bei bestimmten Krankheiten, wie zum Beispiel Asthma, kein Angebot unterbreiten – und auf der anderen Seite gibt es Versicherer, die bei derselben Krankheit ein Angebot mit Risikozuschlag anbieten.

Somit hat jede PKV-Gesellschaft unterschiedliche Annahmerichtlinien. Daher ist es grundsätzlich sinnvoll, über uns eine sogenannte Risikovoranfrage bei der gewünschten PKV-Gesellschaft oder verschiedenen Gesellschaften einzureichen.

Dabei werden die Angaben zum Gesundheitszustand in anonymisierter Form bei der PKV-Gesellschaft eingereicht und wir erhalten eine schriftliche Zusage vom Versicherer sowie konkrete Angaben dazu, zu welchen Konditionen ein Angebot möglich ist. Hier findest du die Gesundheitsfragen der XY Versicherung als Beispiel.

„Tipp: Sei vorsichtig, wenn ein Versicherungsvermittler*in voreilig darauf pocht, einen Versicherungsantrag bei der PKV-Gesellschaft einzureichen, ohne dass vorher eine schriftliche Risikovoranfrage durchgeführt wurde!“

Diese Aussage ist so pauschal ausgedrückt falsch. Und was heißt eigentlich viele Kinder? 🙂 Es ist wirklich interessant, wie die Wahrnehmung um die „teure“ private Krankenversicherung ist. Lasst uns das einmal näher betrachten und einen weiteren Mythos ausräumen.

Häufig wird ein Top-Tarif der PKV mit dem normalen Leistungsumfang der GKV verglichen. Das ist ungefähr so, als ob man einen Smart mit einem Lamborghini vergleicht.

Vergleicht man einen PKV-Tarif, der den Leistungen der GKV ähnelt, zeigt sich, dass die Mehrbelastungen durch die Kinderbeiträge in der PKV schlichtweg überschätzt werden. Im unteren Beispiel ist erkennbar, dass es keinen finanziellen Mehraufwand im Vergleich zur GKV gibt.

GKV

1 Erwachsener plus zwei Kinder

916 €

PKV

1 Erwachsener plus zwei Kinder

890 €

Vergleicht man einen Standard-PKV-Tarif mit 500 € Selbstbehalt für 549 € (=590 €, wenn man den Selbstbehalt auf Monatsbasis dazu rechnet) mit dem Höchstbeitrag der GKV (2023) in Höhe von 916 €, ergibt sich eine Differenz in Höhe von 326 €. Der Beitrag der Kindertarife bewegt sich zwischen 100 € und 200 € pro Kind und Monat je nach gewünschtem Leistungsumfang. Mittelt man diesen Wert, wären zwei Kinder à 150 € ohne Mehrbeitrag gegenüber der GKV versicherbar.

© Quelle: Tarifbeschreibung der Hanse Merkur- Kindertarif

Häufig findet die Beitragsentwicklung der GKV und damit die Anpassung der Beitragsbemessungsgrenze bei obiger Aussage keine Berücksichtigung. Fakt ist, dass eine stetige Beitragserhöhung AUCH in der GKV stattfindet.

Den Krankenversicherungsschutz der Kids übernehmen die Eltern für circa 25 Jahre. Es kommt darauf an, wann das Kind sich selbst versichert. Im Schaubild ist erkennbar, wie sich die Höhe der Beitragszahlung beispielhaft entwickelt.

© Quelle: Die DOC-BU Insider | Schema Kostenbelastung durch Kinder-PKV-Tarife

An den Krankenversicherungskosten beteiligt sich der Arbeitgeber ungefähr zur Hälfte. Das heißt, beteiligt sich der Arbeitgeber beispielsweise mit 450 € im gesetzlichen System an den KV-Kosten, dann würde er das ebenfalls im privaten Bereich tun. Kostet der PKV-Tarif allerdings insgesamt nur 700 €, trägt er 350 €.

„Hinweis an unserer Vermittlerkollegen: das ist ein statisches Beispiel für unsere Ärztinnen und Ärzte. Wir wissen, dass der AG nicht exakt die Hälfte übernimmt. ;)“

Wenn der AG-Anteil noch nicht vollständig ausgeschöpft wurde, ist es bei bestimmten Vertragskonstellationen und Voraussetzungen möglich, dass der Arbeitgeber einen Teil der Kinder- PKV trägt.

Das ist die Frage, die uns am häufigsten kurz vor der Geburt des Kindes gestellt wird. Ohne die gesetzlichen Rahmenbedingungen (darf / kann / muss das Kind in die PKV?) zu berücksichtigen, sollte überlegt werden, welches der beiden Systeme das Bessere ganz im Allgemeinen ist.

Hier empfehlen wir dir den Artikel von ganz oben an zu lesen.

Ob dein Kind gesetzlich oder privat versichert werden muss / kann, hängt von rechtlichen Rahmenbedingungen ab. Wir geben dir hier einen kurzen Crashkurs zu den Basics, die es erst einmal zu durchblicken gilt.

Grundsätzlich gibt es drei Ergebnisse bei der Entscheidung, in welchem System das Kinder krankenversichert werden muss/kann:

Das Kind wird privat versichert.

- Das Kind wird beitragsfrei familienversichert in der GKV.

- Das Kind wird kostenpflichtig familienversichert in der GKV.

Da die Versicherbarkeit von dem Krankenversicherungsstatus und dem Beziehungsstatus der Eltern abhängig gemacht wird, musst du folgende Begrifflichkeiten kennen.

Wer zu welcher Gruppe gehört, entscheidet das Einkommen. Die Zahl, welche die Zugehörigkeit bestimmt, nennt sich Jahresarbeitsentgeltgrenze. Wir Versicherungsleute nennen sie: JAEG. In 2024 beträgt diese 69.300 Euro.

Da die Versicherbarkeit von dem Status der Eltern abhängig gemacht wird, benötigen wir von dir in unserem Kontaktformular Angaben zum Beziehungsstand (verheiratet oder unverheiratet), die Versicherungsart (GKV oder PKV) sowie das monatliche Einkommen.

Sehr gute Kindertarife haben insbesondere die Versicherer Barmenia, SDK und Signal Iduna im Angebot im Bereich der PKV und punkten dabei in folgenden Bereichen:

günstiges Preis-Leistungs-Verhältnis

stabile Beitragsentwicklung (wenn die Kinder das Jugend- oder Erwachsenenalter erreichen, können die Tarife in Schüler- bzw. Studententarife umgestellt werden und die Prämien bleiben dadurch sehr günstig)

kundenfreundliche Versicherungsbedingungen (dadurch geringes Risiko, um auf hohen Kosten “sitzen zu bleiben”)

gute Zahlungsmoral (schnelle und unkomplizierte Leistungsabrechnung)

Ausschnitt aus dem Leistungsvergleich

© Quelle: Die DOC-BU Insider | Leistungsvergleich 1

© Quelle: Die DOC-BU Insider | Leistungsvergleich 2

Wichtiger Hinweis: Es kann eventuell aufgrund eines günstigeren Preis-Leistungsverhältnisses sinnvoll sein, dein Kind bei einer anderen PKV-Gesellschaft zu versichern als bei der PKV, bei der du dich selbst versichern möchtest. Dadurch ergeben sich für dich oder dein Kind natürlich keine Nachteile. Allerdings muss die PKV-Gesellschaft eine sogenannte Kinderalleinversicherung anbieten. Leider gibt es diese Variante bei der Signal Iduna erst ab dem 4. Lebensjahr.

„Die Thematik rundum den Systemwechseln PKV vs. GKV bei Ärztinnen und Ärzten ist wahnsinnig komplex. Unserer Meinung nach entscheiden sich Ärztinnen und Ärzte häufig aufgrund von fehlendem Wissen und Unsicherheit für das vermeintlich „sichere“ gesetzliche System. Unsere wichtigste Message an dich ist: Scheue bei der Wahl der Absicherung deiner Gesundheit nicht den zeitlichen Aufwand und informiere dich umfassend.

Nutze gern unser Beratungsangebot und wende dich an Reza.“

Über die Mission der DOC-BU Insider

Die Mission der DOC-BU Insider ist es, Ärztinnen und Ärzten eine Infoplattform rundum die Berufsunfähigkeitsversicherung zu bieten. Wir möchten unser Expertenwissen teilen, damit du erkennst, was du von einer guten BU-Beratung für Ärztinnen und Ärzte erwarten darfst. Uns ist es wichtig, dass du dein Einkommen absicherst und im Ernstfall auch eine Leistung aus dem geschlossenen Vertrag erhältst. Das DOC-BU Beraterteam hilft dir gern digital und professionell beim Finden deiner individuellen Absicherungsstrategie. Auch wenn die einzelnen Teammitglieder als freie VersicherungsmaklerInnen arbeiten, folgen sie alle dem Beratungsstandard der DOC-BU Insider- ein von Janine etabliertes Beratungskonzept. Hol dir unsere Profis an die Seite. Du verdienst die Besten.